2023年机器人报告(上):“机器人+”大时代有望加速来临

AI 助力“机器人+”时代来临,机器人产业链有望迎来繁荣发展期。

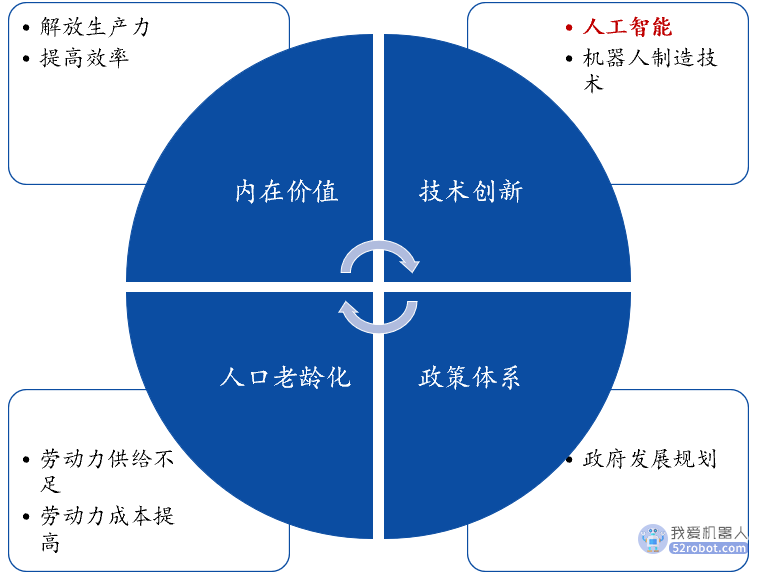

随着人工智能技术的发展,尤其是 ChatGPT 作为AIGC 领域顶尖的模型,有望加速人工智能在各行业渗透,颠覆现有的生产力形式。机器人将会是人工智能技术全面爆发的重要变量,智能化程度越来越高,逐渐进入颠覆式阶段,成为一个集大数据、云计算、人工智能为一体的核心载体,拥有较为广泛的产业应用。

与此同时,特斯拉、小米等科技巨头相继推出人形机器人解决方案,为人形机器人领域注入强心剂。我们认为,特斯拉有望凭借其在智能汽车领域的制造技术,加快人形机器人产业技术革新以及产业链降本,未来人形机器人在家庭和工业领域的应用前景广阔。马斯克认为,人形机器人可能超过人类数量,其长期的价值可能比汽车产业更大。

长期看,人口老龄化加剧、劳动力供给不断减少以及劳动力成本的不断提高给社会发展及企业用工等均带来严峻挑战,从而推动机器替代人力及服务人类的需求加速。

政策上,春节前工信部等 17 个部门印发了《“机器人+”应用行动实施方案》;主要是提出开拓机器人的 10 个应用重点领域,到 2025 年制造业机器人密度比2020 年翻一倍,服务机器人、特种机器人的应用场景大幅拓宽。

短期看,疫情过后,各行各业劳动力短缺叠加制造业复苏,工业机器人、服务机器人、特种机器人的需求恢复性增长。

我们复盘了工业机器人、叉车、金属切削机床、交流电机等典型通用机械产品的历史周期表现,通用机械产品需求呈现典型的周期性波动规律,平均每轮周期跨度 43 个月左右;上一轮周期低点、高点分别出现在 2019 年二季度、2021年一季度。

根据时间跨度,我们判断我国工业机器人行业 2023 年会开启新一轮上升周期。

我国有望引领“机器人+”时代。

1、市场是硬道理。我国是全球最大的机器人消费市场。我国庞大而全面的工业基础为自动化需求提供了天然土壤;另外我国是全球最多人口的国家之一,中国居民人均可支配收入持续不断上升,居民购买力与消费水平的攀升带来消费观念的变化,消费升级宏观背景下服务机器人市场空间的开拓将更容易实现。

2、我国已具备成熟的技术。智能手机及智能汽车产业的发展,实质上也为现阶段智能机器人产业爆发奠定了大量技术基础。

3、我国拥有适合机器人产业发展的土壤。例如低成本敏捷供应链、低成本清洁能源供给、工程师红利、广大数据收集场景。就国产机器人而言,我国制造业结构多元,工业机器人应用长尾效应明显,这利于国产厂商暂时避免与“四大家族”正面交锋,逐步积累并突破核心技术,从而实现弯道超车。

随着国产品牌持续的人才和研发投入,国内产业链逐步完善,国产化率有望逐步提升。我国工业机器人零部件厂商目前正在由守转攻的转折点,未来 3-5 年我国在制造水平及成本上有望全面赶超国外水平。

01

“机器人+”大时代有望加速来临

从全球范围来看,机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志,已成为全球新一轮科技和产业革命的重要切入点。

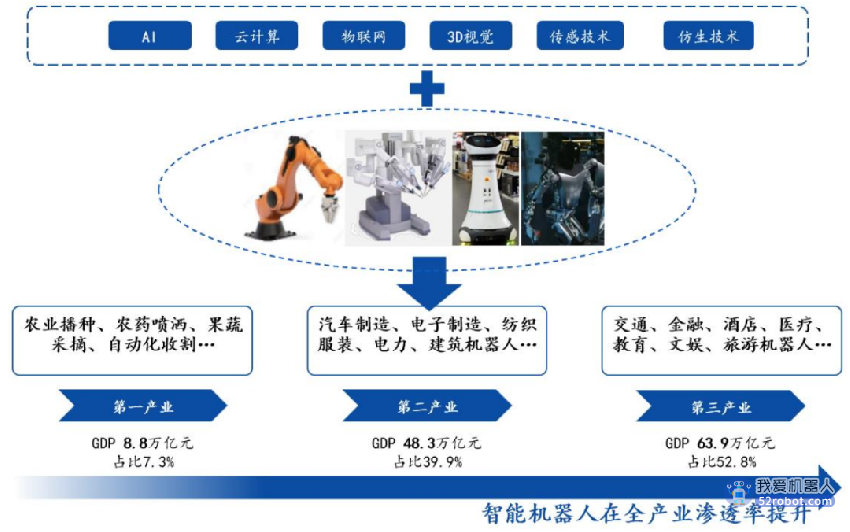

在人工智能、硬件、网络、云计算等技术融合发展下,机器人智能化、柔性化程度不断提高,对场景的自适应能力越来越强,机器人在各领域加速渗透,“机器人+”大时代有望来临。

图表1:机器人产业发展驱动因素

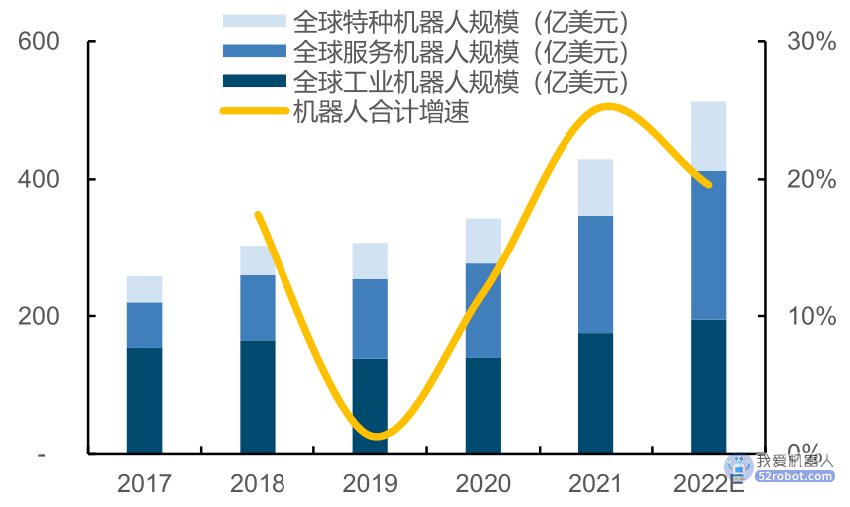

预计 2022 年全球机器人产业规模达 513 亿美元

据国际标准化组织(ISO),将机器人定义为:具有一定程度的自主能力,可在其环境内运动以执行预期任务的可编程执行机构。

据国际机器人联盟(IFR)划分标准,机器人一般分为工业机器人和服务机器人,工业机器人一般用于制造业生产环境,而服务机器人一般用于生活等非制造业环境,并且分为个人/家用服务机器人及专业服务机器人。

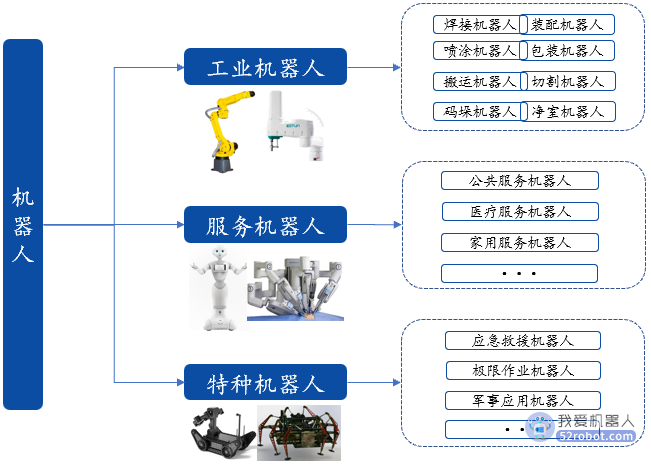

中国电子学会结合中国机器人产业发展特性,将机器人分为工业机器人、服务机器人、特种机器人三类,本文以此为划分标准。

图表2 :机器人分为工业机器人、服务机器人、特种机器人

我们正生活在一个历史性变革的时代,随着全球逐渐走出疫情以及劳动力持续短缺,机器人在制造业、仓储运输、医疗康复、应急救援领域不断深入拓展,全球机器人市场持续高增长。

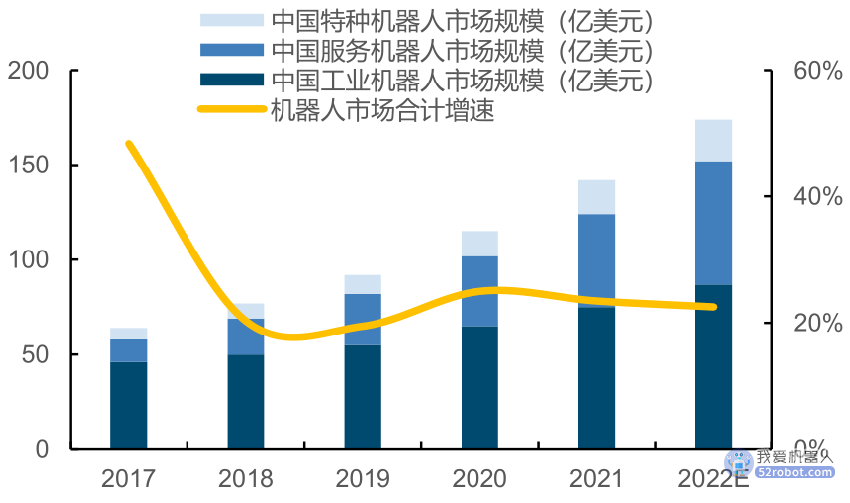

根据 IFR 统计数据,预计 2022 年全球工业机器人、服务机器人、特种机器人市场规模约 195 亿美元、217 亿美元、101 亿美元,机器人市场规模合计约 513 亿美元,同比增长 19.6%,2017-202 复合增长达 14.7%。

图表3: 预计 2022 年全球机器人产业达 513 亿美元

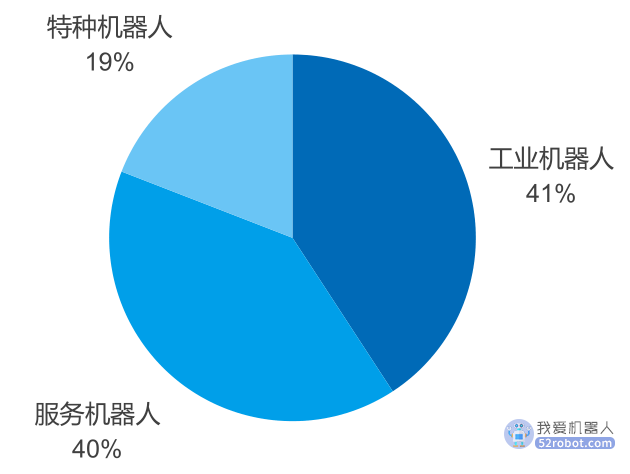

图表4:预计 2022 年全球机器人市场价值量分布

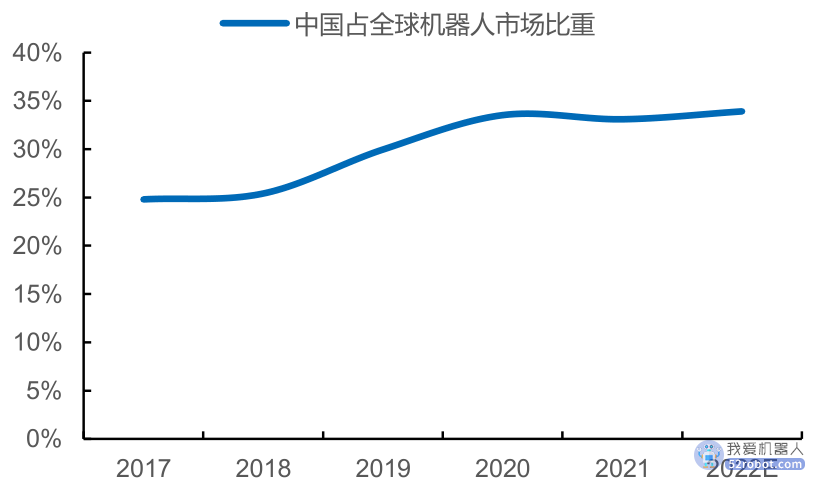

其中,中国市场快速发展,预计 2022 年占全球机器人市场比重约 34%、市场规模达 174 亿美元。

图表5:预计 2022 年中国机器人产业达 174 亿美元

图表6:预计 2022 年中国占全球机器人市场约 34%

人口老龄化加剧,机器人长期需求潜力大

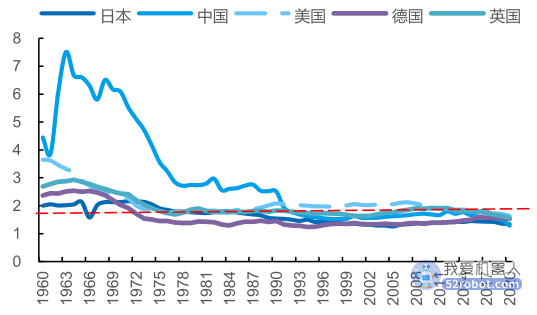

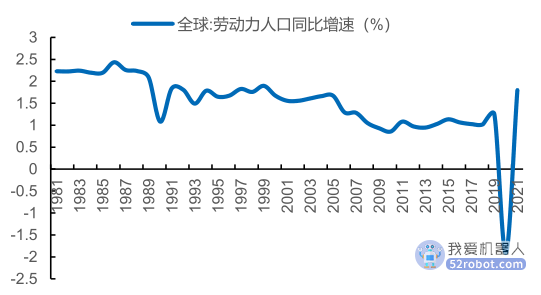

人口老龄化加剧使得全球劳动力持续短缺。伴随着全球主要经济体的持续的低出生率(每位妇女生育<2.1 个孩子)和婴儿潮一代即将退休,人口老龄化和劳动力短期已成为全球不可逆趋势。

图表7:全球主要经济体生育率(每名妇女生育数)

根据联合国《世界人口展望:2019 年修订版》的数据显示,到 2050 年,全世界每 6 人中,就有 1 人年龄在 65 岁(16%)以上,在欧洲和北美,每 4 人中就有 1 人年龄在 65 岁或以上,全球人口正步入老龄化阶段。

世界上几乎每个国家的老龄人口数量和比例正在增加。作为全球人口最多的国家之一,我国劳动力人口比例在 2011 年达到拐点,14-65 岁人口占总人口比例达到 74.5%的顶峰,人口红利逐渐消失,且 2022 年我国首次人口负增长。

图表8:全球劳动力短缺成为不可逆趋势

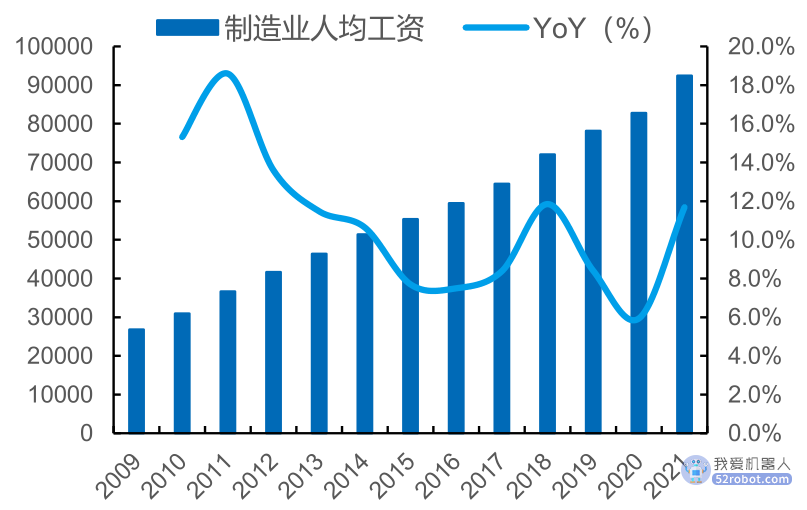

人口老龄化趋势、劳动力供给不断减少以及劳动力成本的不断提高给社会发展及企业用工等均带来严峻挑战,共同推动机器替代人力及服务人类的需求加速。2011-2021 年,我国制造业城镇单位就业人员年平均工资复合增长率达 9.7%。

图表9:我国制造业用人成本持续上升(单位:元)

未来机器人对于人工的替代将从大场景、低复杂度入手,逐步向中小型场景、高复杂度渗透,成长潜力十足。

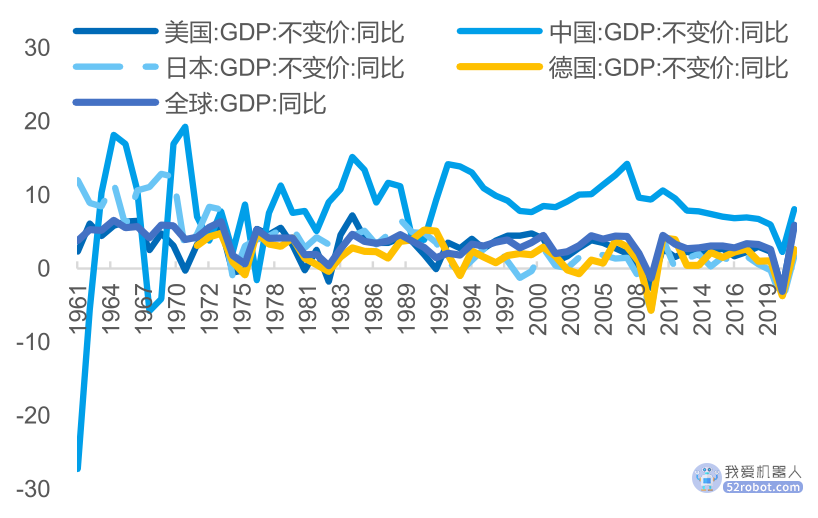

图表10:全球主要经济体经济增速放缓(单位:%)

机器人为人工智能核心载体,将拥有广泛的产业应用

人工智能时代已经来临。人工智能是研究、开发用于模拟、延伸和扩展人的智能的理论、方法、技术及应用系统的一门新的技术科学;第一次被提出是在 1956 年达特茅斯夏季人工智能研究会议上,当时的科学家主要讨论了计算机科学领域尚未解决的问题,期待通过模拟人类大脑的运行,解决一些特定领域的具体问题。

目前,StuartRussell 与PeterNorvig 在《人工智能:一种现代的方法》一书中的定义较为准确:人工智能是有关“智能主体(Intelligentagent)的研究与设计”的学问,“智能主体”是指一个可以观察周遭环境并做出行动以达致目标的系统。随着摩尔定律的失效和信息技术红利彻底用尽,加上疫情黑天鹅影响,全球 GDP 衰退,引发并加剧了全球地缘政治和军事冲突,开始向逆全球化发展。

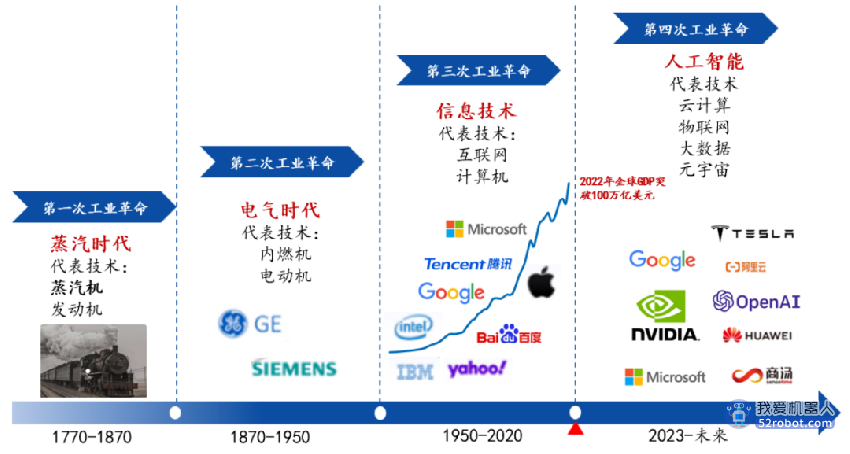

其实,我们正处于传统信息技术时代的黄昏,和人工智能时代的黎明,未来人工智能有望成为推动全球经济体量再上新台阶的新技术。

图表 11:人工智能时代已全面开启

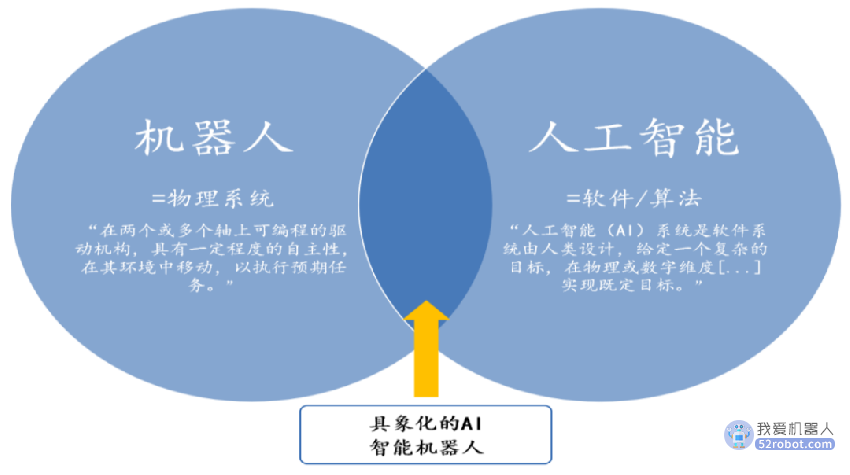

智能机器人是人工智能和机器人技术之间的桥梁。人工智能这使得机器人不仅可以完成日常任务,还可以完成更多需要更多“智能”的复杂任务。

在智能化加持下,机器人的外延及边界已被数倍扩大,新物种的诞生及传统设备的智能化将共同驱动“机器人”产业十倍及百倍增长。面对人类对于物质及精神永不停止的需求增长,相对于元宇宙,机器人将会是“现实宇宙”中的重要供给方案。

图表 12:人工智能和机器人的关系

机器人为人工智能核心载体,将拥有较为广泛的产业应用,人工智能使得机器人向智能化、多场景方向发展。

传统机器人无法实现软件算法在线升级,智能化机器人能够通过软件算法的迭代持续提升性能;这让机器人的能力理论上是没有上限的;并且随着机器人应用规模增大,机器人算法迭代越完善,机器人的智能化程度也会越高,机器人的可适用的场景及价值将会指数增加。

与此同时,在信息技术、材料技术、传感技术等多技术融合创新驱动下,机器人将会是人工智能技术全面爆发的重要变量,逐渐进入颠覆式的阶段,成为一个集大数据、云计算、人工智能为一体的产品,未来在更多的应用场景加速应用,“机器人+”时代来临。

图表 13: 智能机器人在全产业、全场景领域大规模落地

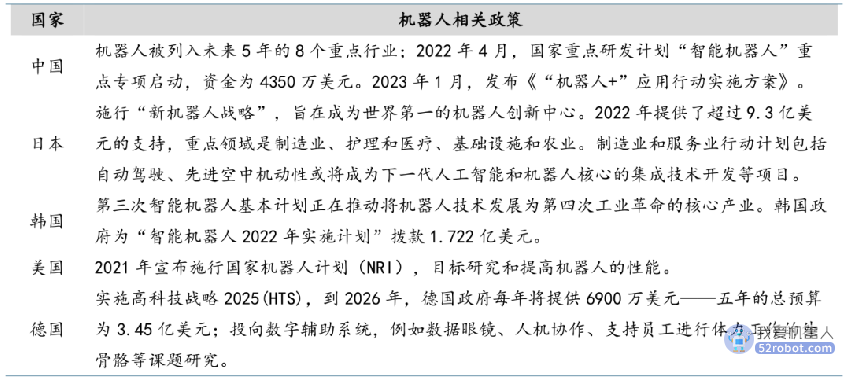

各国政府高度重视“机器人”战略,助力机器人产业蓬勃发展

机器人集现代制造技术、新型材料技术和信息控制技术为一体,是智能制造的代表性产品,其研发、制造、应用成为衡量一个国家科技创新和制造业水平的重要标志,引起了世界制造强国的高度重视。

基本上,每个国家都计划和分配一些具体预算投资机器人技术以支持工业和社会的发展,因而形成了自上而下的政策支持体系,产生了一系列区域集群效应,有效地推动了行业的快速发展。

图表14:先进的机器人技术国家相关机器人政策

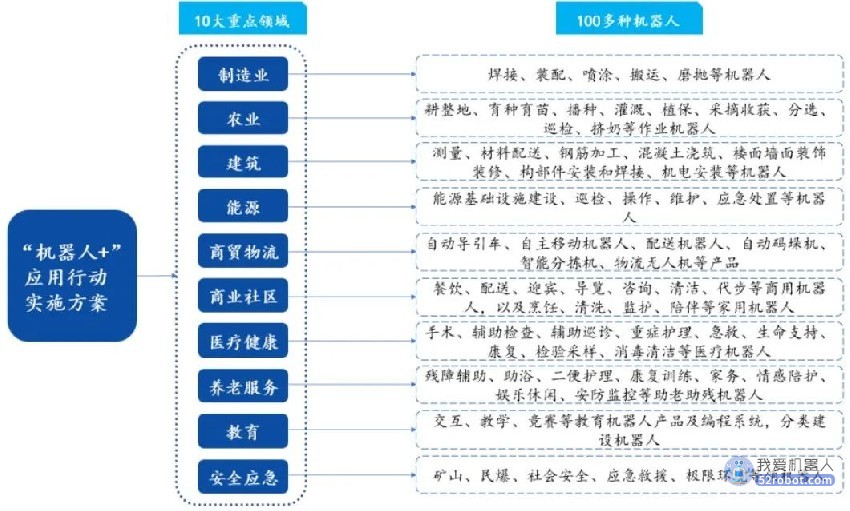

2023 年 1 月 19 日,我国工信部等十七部门印发《“机器人+”应用行动实施方案》。到 2025年,制造业机器人密度较 2020 年实现翻倍,服务机器人、特种机器人行业应用深度和广度显著提升;方案指出,将聚焦 10 大应用重点领域。

经济发展领域:包括制造业、农业、建筑、能源、商贸物流。

社会民生领域:包括医疗健康、养老服务、教育、商业社区服务、安全应急和极限环境应用,加快推进机器人应用拓展,为经济社会发展注入强劲动能。

图表 15:我国 《“机器人+”应用行动实施方案》

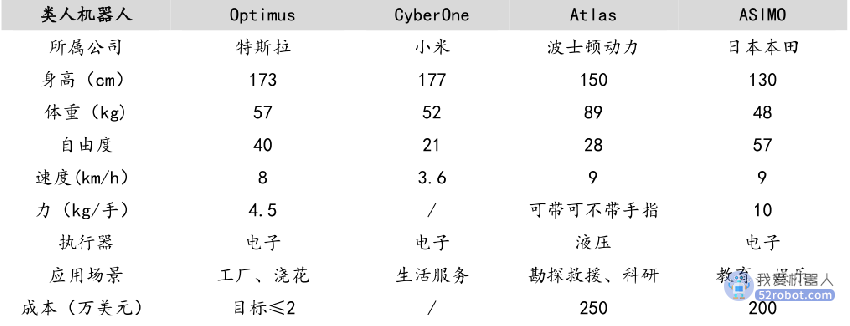

国际巨头发力人形机器人,掀起智能机器人浪潮

人形机器人起步于 1960 年代后期,以日本的研究成果最为瞩目。

1973 年日本早稻田大学的加藤一郎教授研发出世界上第一款人形机器人 WABOT-1 的 WL-5 号两足步行机,严格讲类属于仿生机械,是人形机器人的雏形。1986 年日本本田开始进行人形机器人 ASIMO 的研究,并成功于2000年发布第一代机型。2021年日本丰田推出第四代家务机器人Busboy,运用了更高级的 AI 和机器学习技术,被设计应用于解决老年家庭的家务问题。

2022 年 8 月,小米首款全尺寸人形仿生机器人 CyberOne 正式亮相。CyberOne 身高 177厘米,体重 52 公斤,其拥有聪明的大脑:能感知 45 种人类语义情绪,分辨 85 种环境语义;配置 MisSense 视觉空间系统,8 米内深度信息精度可达 1%。

2022 年 10 月,特斯拉 2022AIDay 上发布人形机器人“擎天柱”(Optimus)原型机,其主控芯片采用特斯拉自研 SOC 芯片,支持 Wifi、LTE 以及音频功能,具备硬件级别安全功能。AI 训练芯片将采用 DOJO 进行训练。并展示了行走、挥手、摇摆等动作,同时分享了其在汽车工厂搬运、给植物浇水、移动金属零件的视频。

马斯克表示人形机器人具备一定程度智能化,可以替代体力劳动,有望在 3-5 年后实现量产,量产后将达到数百万台,其价格可能低至于 2 万美元。

图表 16:近年来具有代表性的人形机器人

以特斯拉为首的科技巨头相继推出人形机器人,将加快智能机器人产业发展。从技术上看,马斯克表示, “擎天柱(Optimus)是他们之前已有技术整合在一起,就能直接制造出来的,无论是电器电子架构还是电池包、电动马达等等,用于汽车的部件和技术,都可以直接使用。”

人形机器人未来在家庭中使用,在工业领域用途的前景都非常乐观,马斯克认为,人类和人形机器人的比例将不止是 1:1,人形机器人可能超过人类数量,人形机器人行业长期的价值可能比汽车方面更有价值。特斯拉为首的科技巨头相继推出人形机器人解决方案,为人形机器人领域注入强心剂,有望加快智能机器人发展速度。

以个人/家庭服务机器人为例,规模化市场成熟后,预计产品需求接近 6800 万台量级。

鉴于美国以及日本机器人技术较为先进,我们选取 2021 年美、日、中三国家庭户数作为基数,考虑到个人/家庭服务机器人本身定位高端,价格较贵,具备该消费能力的家庭占比总户数 10%,每家一台用作协助人们日常生活,则大致测算可得在机器人规模化市场成熟后,其产品需求可接近 6800 万台量级左右。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。