2023年中国工业机器人行业调研报告

前 言

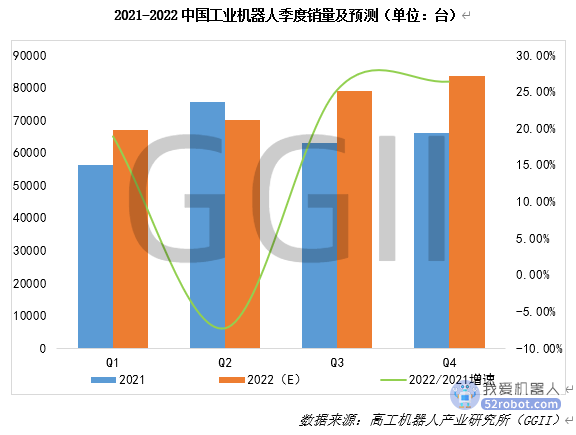

2022年,受疫情的持续冲击,3C、传统汽车等终端行业景气度持续下降,加之俄乌战争、能源紧缺、通货膨胀等多种不利因素,工业机器人行业亦受到不利影响。2022年工业机器人行业总体表现为“低开平走”,上半年叠加多重外部因素影响,市场增速放缓明显,核心的需求拉动力来自于以新能源汽车、锂电、光伏和半导体为代表的少数几个领域;下半年供应链基本得到缓解,加上物流的逐渐通畅,积压订单得到释放,下半年市场增速在25%以上。

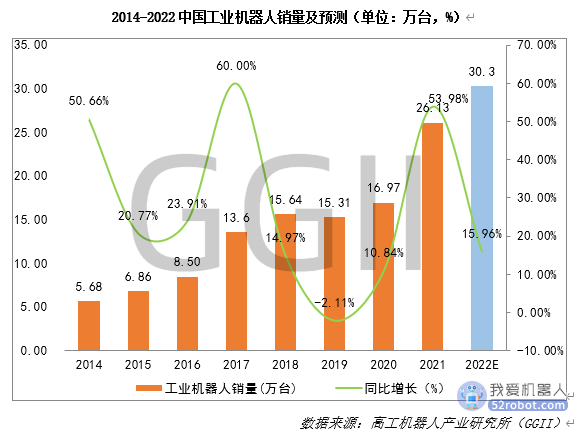

GGII数据显示,2022年中国工业机器人销量预计达到30.3万台,同比增长约15.96%,全球销量占比超过50%,我国连续九年成为全球最大工业机器人消费国,稳居全球第一大工业机器人市场。

从产业链各环节来看:

零部件:上半年由于芯片及原材料价格上涨、人工成本、物流费用持续升高等多方面因素影响,国内外机器人零部件成本均开始上涨。2022年,外资厂商由于缺货及交付周期延长等因素,国产零部件厂商的国产化进程得到进一步加速,并且处于持续扩产阶段,涨价潮下在综合高性价比方面更具优势。

本体:从整体市场来看,2022年中国工业机器人销量呈现前低后平的态势,上半年工业机器人市场同比增速低于5%,下半年市场同比增速高于20%。

产品层面,协作机器人景气度相对较高,国产厂商增速领跑,国产化率持续提升;中大负载六轴机器人受益于新能源及新能源汽车行业的需求带动,增长明显,入局者持续增加;小六轴机器人与SCARA因为3C行业的下行,整体增速下滑明显;并联机器人受到主要行业如食品、日化等行业需求收紧的影响,增速不达预期。

企业层面,内外资对比来看,外资企业受疫情、物流、芯片短缺等多个因素影响,货期一再延长,同时产品价格普遍有所上涨,内资企业得益于本土化的供应链优势,货期与价格的长板进一步放大。大小体量对比来看,马太效应在持续加剧,以埃斯顿、汇川为代表的头部厂商增长势头不减,规模优势进一步扩大,众多中小企业生存压力倍增,面临订单、资金、供应链等多方面的压力与挑战。

应用层面,新能源无疑是最大的增长拉力,3C、金属机械、家电等领域下行明显,汽车整车及零部件行业均有不同程度的增长,其他细分行业如半导体、物流仓储等领域均有一定的增长。

2022年工业机器人的需求增量主要来自于新能源汽车、光伏、锂电和半导体等领域。

根据工信部披露数据,2022年1-11月,中国工业机器人产量突破40万台,稳居全球第一大工业机器人市场。2022年国产工业机器人厂商在体量上提升明显,尤其是国产头部厂商;受益于新能源行业的高景气度延续,中大负载机器人增速领跑,国产厂商开始加大布局力度。

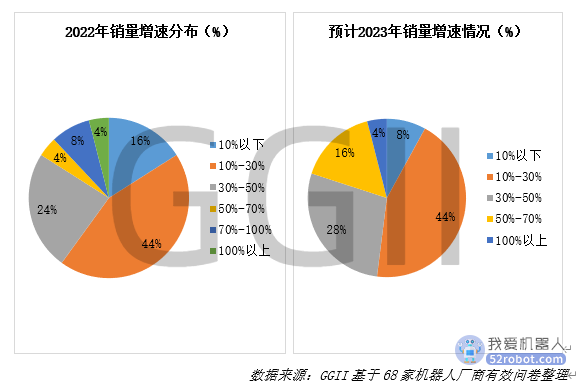

2022年后疫情时代宏观环境不确定性依然存在,下游细分行业将延续结构性分化,机器人行业的国产化率将稳步提升。同时,越来越多的国产工业机器人厂商年销量有望破万台,市场集中度分化式提升。2023年中国工业机器人市场有望形成新格局,国产厂商从体量上将进一步缩小与外资厂商的差距,在更多的下游细分应用场景国产替代空间巨大,GGII对于未来几年中国工业机器人市场的发展前景保持理性乐观。

为厘清工业机器人行业发展脉络,把握市场走向,帮助企业投资决策,高工机器人产业研究所(GGII)在实地走访大量机器人企业、充分挖掘行业信息的前景下,编制了《2023年中国工业机器人行业调研报告》。

本报告对全球及中国工业机器人行业的市场发展特点、机器人产业链发展情况、主要产品市场份额、各应用领域市场情况进行了详细的分析,系统整理了重点企业调研数据、跟踪企业的发展动向,并前瞻性地分析了未来几年(2023-2026年)行业发展前景,对企业提出了发展建议。为企业、投资者、证券公司以及希望投资机器人产业的人士,提供具有参考价值的研究报告。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

:我国将有望引领全球“机器人+”大时代")