新能源汽车迎上市潮,机器人产业分羹几何?

早前,浙江零跑科技股份有限公司(以下简称:“零跑”)在港交所上市,每股定价48港元,募资60.57亿港元(折合人民币56亿元),IPO市值548.64亿港元(折合人民币503亿元)。

至此,零跑成为继蔚小理之后,第四家成功上市的造车新势力。然而,零跑上市并没有引来市场的热捧,上市首日即破发,一度跌近40%。

对此,零跑董事长朱江明表示:“确实不是一个很好的时间段,因为全球形势动荡,处在下行通道。但我们选择上(市),主要原因是我们不在乎当下的时间段,这是一个长跑。我们更关心的是真正的质量如何,尽快拿到我们的市场份额。”

对此,有媒体分析称:“零跑这次IPO遇冷已经能够说明,资本市场的耐心已所剩无几,而零跑成功IPO,也宣告着另一个时代的来临——二线造车新势力进入‘大逃杀’时刻。”

在传统汽车的孵化下,广汽埃安、问界、极氪、智己、阿维塔、岚图等新势力相继涌现,加上冲刺科创板失利的威马、迟迟不确定IPO的哪吒以及反向借壳的爱驰,二线造车新势力“赛道”也可谓是挤满了新老选手,加速生产、提升销量,在此基础上快速融资保命,成为了二线新势力们的共同诉求。

左手融资、右手上市,也成为了造车新势力们缓解资金缺口的理想路径。

一时间,造车新势力进入“上市潮”的呼声四起,在此推动下,新能源汽车产业的小步快跑,也对工业机器人应用需求形成有效拉动。

新能源汽车带动机器人产业链

据了解,汽车产业是最早部署和应用工业机器人的行业。一辆汽车生产大致需要经过5个车间:冲压、焊接、喷涂、总装、动力总成。前三个车间对于传统工业机器人的使用量较大,后两个车间则涉及到协作机器人。

在国内市场,国产工业机器人还没有能力实现对整车企业的正面突破。在总装和动力总成后两个车间,由于工序比较灵活,更多会引入协作机器人来协助作业以提高工厂整体的生产效率。

据高工机器人产业研究所(GGII)数据显示,2022年H1中国工业机器人在汽车整车以及汽车零部件行业应用需求分别同比增长25.1%、18.7%。

其中,部分国产协作机器人已成功打入国外大厂制造环节,被应用于汽车零部件的浸涂、上下料、装配等工序。目前丰田汽车唯一的协作机器人供应商便是上海节卡机器人。而早期选用国际品牌的大厂们,随着行业发展的深入,以及成本的不断激增,也逐渐开始从原先的国际品牌(比如,优傲)转而选择国产品牌。

不仅是国外大厂,在国内制造大厂比亚迪的背后,同样随处可见国产机器人厂商的身影。譬如,奥普特为比亚迪提供机器视觉产品,利元亨为比亚迪提供锂电池装备,而瑞松科技、巨一科技、豪森股份则为比亚迪提供智能产线系统方案。

虽然放到整个工业自动化市场,比亚迪对于自动化装备和方案的需求,仍是“狼多肉少”,但总体上,在比亚迪新能源汽车需求的带动下,机器人产业链相关企业的营收也水涨船高。

新能源汽车市占率达28%

据中汽协数据显示,2022年8月,汽车产销分别达到239.5万辆和238.3万辆,环比下降2.4%和1.5%,同比增长38.3%和32.1%,增速均高于上月;1-8月,汽车产销分别达到1696.7万辆和1686万辆,同比增长4.8%和1.7%,是二季度以来的首次累计产销双增长。

其中,新能源汽车8月产销同比继续保持高速增长,月度产销再创历史新高,分别达到69.1万辆和66.6万辆,环比增长12%和12.4%,同比增长1.2倍和1倍,市场占有率达到28%,高于上月。

1-8月,新能源汽车产销分别达到397万辆和386万辆,同比增长1.2倍和1.1倍,市场占有率达到22.9%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

在新能源汽车发展产业规模效应亟需突破,电池和模组更新换代,二次回收和拆解的成本巨大形势之下,为机器人应用埋下了一个巨大伏笔。

而国内新能源汽车造车新势力们,均欲剑指IPO,对机器人产业无疑是潜在的巨大利好。高工机器人产业研究所所长卢瀚宸坦言:“能上市肯定是好事,起码能够有钱可以投资建厂,对机器人来说也有拉动。”

对此,机器人行业资深观察员F女士也赞同了该说法,并表示:“肯定是利好的,因为上市就有钱,就能够把规模做大,就需要提高产能,就需要上更多的自动化,这也就意味着要用到更多的机器人。”

上市潮激发持续性增长

新能源汽车的小步快跑,既直接加速机器人产业增长,又间接拓展了机器人在各细分领域的应用场景和渗透速度,例如,作为新能源汽车的核心部件,动力电池将随着新能源汽车产业发展而发展。全球动力电池产能扩产进一步加速,动力电池制造规模化、自动化、智能化也将成为趋势。

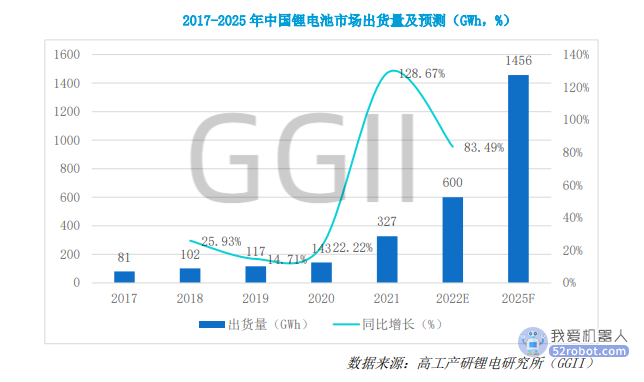

GGII 数据显示,2021 年中国锂电池出货量为 327GWh,同比增长 130%。2022 年,中国锂电池出货量有望超 600GWh,同比增速有望超 80%。预计2025年中国锂电池市场出货量将超 1450GWh,未来四年复合增长率超过 45%。

其中,新能源汽车用动力电池出货量占比持续提升。2021 年中国车用动力电池出货量为 226GWh,同比增长 183%,占中国锂电池市场 69%的份额,远超其他应用终端,且占比有望进一步上升,这对于机器人产线提出了全面要求。

在新能源汽车的带动下,这无疑又为机器人厂商,提供了一个新的高增量市场。

自2020年疫情以来,工业机器人下游需求旺盛,代表性机器人企业营收和营业利润均创新高。近期更有多家研究机构表示,工业产业尤其汽车制造数字化和智能化的转型,正在加速机器代人趋势。

尤其2022年第一季度,北美地区售出超过1.15万台机器人,总价值约为6.46亿美元,分别同比增长28%和43%。

而GGII 数据也显示,2022年我国工业机器人全年出货量超30万台。更有机构认为,随着新能源汽车造车新势力逐步进入“上市潮”,未来1-2年内,仍是新能源汽车生产线建设高峰期,汽车制造业工业机器人将迎来持续增长。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。