区域发展潜力全国第四,佛山拥有怎样的机器人产业版图?

在新一轮科技革命和产业变革加速演进的当下,机器人作为新兴技术的重要载体和现代产业的关键装备,正在成为城市之间抢注加码的新赛道。

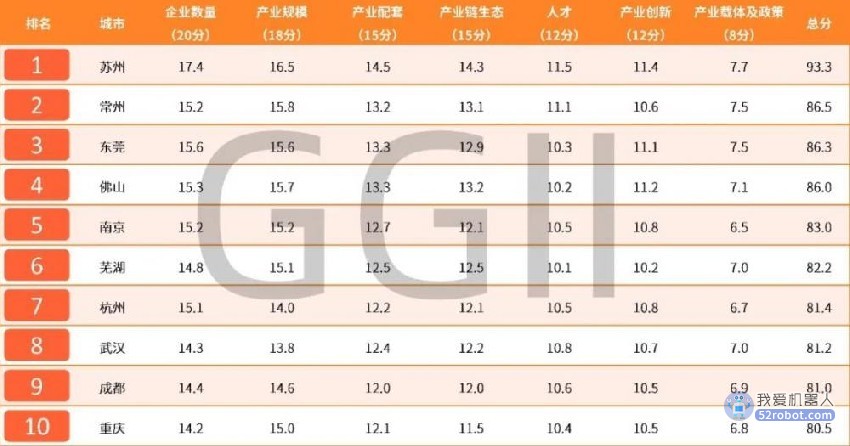

日前,高工机器人产业研究所(GGII)对外发布《2023年中国机器人产业区域发展潜力城市榜单TOP10》,佛山以86.0的总分位列全国第四,广东省内第二。全国前3名分别是江苏苏州、江苏常州和广东东莞。

上述榜单的评选除了参考区域机器人企业数量指标外,还增加了对各区域城市机器人产业规模、产业配套、产业链生态完善度、人才培养与吸引、产业创新能力、产业载体及政策等维度要素的综合评价。从细分指标来看,苏州全面领先各大城市。在其之后,佛山在产业链生态和产业创新方面也位居前列,优于其他城市。

2023年中国机器人产业区域发展潜力城市榜单TOP10(来源:高工机器人。 注:因为上海、深圳、北京、广州四大超一线城市的先天资源禀赋过于突出,基于挖掘潜力城市的考量,本排行榜未将以上四大城市列入排行范围)

“这说明佛山在国内机器人产业版图中的地位越来越高了。”佛山市机器人产业创新协会秘书长高辉介绍,近年来,佛山市机器人产业呈现跨越发展态势,产业规模持续增长,已跻身国内第二梯队,2022年,佛山机器人全产业链营收超250亿元。工业机器人领域的表现更为突出。2018年,佛山的工业机器人产量还不足2000套,而在2022年,佛山工业机器人产量达到约3.5万台套,同比增长超30%,平均年复合增长率高达110%,占全国产量的比例从1%迅速提升到约8%。

作为制造业大市,佛山以其广阔的应用空间和雄厚的装备制造业实力成为机器人产业发展的沃土。但需要看到的是,榜单同样暴露出佛山机器人产业发展的短板,在产业载体及政策、人才方面,佛山均低于前3名的城市,尤其是人才方面,仅略高于芜湖市。在这一细分指标里,排在前10强的倒数第2。

而与企业的数量主要看产业链不同,人才的流动更能体现一座城市的整体吸引力,也是一座城市高质量发展的核心武器。从目前佛山的政策重心和部署来看,这块短板的弥补依然任重道远。

“工业基础+政策引导”支撑佛山机器人产业规模进入全国前3

梳理佛山机器人产业发展的过程,不难理解为何其产业规模、产业配套、产业链生态能进入榜单前3名。

时间回拨到1995年,佛山机器人有限公司正式注册成立。彼时,把生产机器人当作产业运营的公司少之又少。虽然受到成本高昂、人口红利时代工人过剩等众多因素影响,这家佛山首个机器人公司于2001年黯然退出历史舞台,但其培养的人才和理念却为佛山机器人产业发展埋下伏笔。

随后不久,我国“机器人时代”开启。2005-2013年期间,我国工业机器人销量以年均25%左右的速度增长。同一时期,美的等佛山龙头企业开始涉足机器人领域,探索“机器代人”;佛山艾乐博机器人、罗庚机器人、利迅达机器人等一批拥有自主品牌和自主知识产权的机器人公司注册成立。

现如今,佛山已形成了“核心零部件-机器人本体-系统集成”机器人产业全链条。细分领域各有翘楚,库卡(广东)机器人等龙头企业以工业机器人为主,美的、云米、千玺、银星等主攻服务机器人,博智林、科凯达等典型企业则在特种机器人领域扛起旗帜。

佛山机器人产业地域集聚特征也很明显,目前主要集聚在顺德北滘、陈村和南海狮山。据高辉判断,顺德或将成为全国机器人本体的主要生产基地,南海则会逐渐发展成全国机器人集成应用系统解决方案集聚地。

机器人企业在佛山的聚集,源于佛山成熟的工业体系、优越的地理位置,强有力的政策支撑以及广阔的应用空间。南方财经全媒体记者在走访中发现,多家机器人本体制造企业的产品零部件绝大多数能在佛山及周边地区完成采购,而许多系统集成商的下游客户也分布在广东、广西地带。在这些集成商看来,佛山正在加速推进数智化转型,超9400家规模上工业企业意味着巨大的集成应用空间。

市场之外,各区政策也推动着产业集聚。2014年,顺德区在全市率先发布《关于推进“机器代人”计划全面提升制造业竞争力实施办法》;2017年和2018年,南海区和顺德区相继印发促进机器人产业发展扶持政策,佛山市级层面也出台机器人应用及产业发展扶持方案;今年年初,顺德区又在企业项目落户、人才引进、创新研发、成长上市等方面都提出了具体举措,单项奖励最高可达2亿元。

同一时间,国家密集出台政策补贴,推动机器人行业在2013年到2017年进入高速发展阶段,2020年至今行业保持平稳增长发展,从过去的“增量”转为“提质”阶段,佛山保持同步。仅在2022年,佛山就有8个机器人领域的重点项目破土动工,它们大多瞄准机器人核心产品研发、精密高端制造及数控技术等。

比如银星智能服务机器人产业基地项目将打造服务机器人技术、产品研发及智能制造,百亿产值的家用、商用、服务机器人等移动智能平台;华数-南海智能机器人创新产业园将聚焦机器人、智能装备及智能产线等产品的研发、生产和上下游企业孵化等。

“从榜单来看,与位于前列的苏州、常州和东莞相比,佛山在产业载体方面有些不足。但随着这些平台载体项目的竣工投产,这块短板将被补齐。”业内人士如是分析。

创新发展支撑企业穿过调整周期

佛山庞大的制造业产业体系成就了机器人产业的“工业特色”,却也连累了它需要一起穿越制造业调整周期。

“2022年,机器人行业可以用‘冷’这个词来形容,从自身客户需求与同行订单情况看,市场都比较冷,去年12月疫情政策调整后,在内需驱动下,订单数量才有所回暖。”哈工机器人(佛山)有限公司销售总监陈昶君透露,2022年,机器人零部件、本体纷纷涨价,此外受疫情影响供应链受阻,货期被拉长,芯片等零部件的流通也受到一定影响,“疫情最严重的时候,基本整个自动化行业都跑不转。”

陈昶君的感受并非个案。据高辉介绍,协会对17家佛山的集成商进行统计,结果显示,2022年这些集成商总订单数量不到1000单,同比下降约25%,行业遇冷成为机器人企业的共识。

日渐激烈的市场竞争和回款期限的延长也给企业带来了压力,据广东熙瑞智能科技有限公司副总经理李静介绍,企业母公司以汽车焊接领域为主,业内订单的回款模式通常为“3331”,即30%预付款、30%到货款、30%验收款、10%质保金,“对于做非标产品的企业来说,一个订单会耗费相当多的人力,周期长和服务成本高都是痛点。”

但佛山企业家“敢闯敢试”的特质支撑着他们穿过了制造业周期。榜单显示,在产业创新方面,佛山以11.2的分数超过了常州和东莞。2022年,佛山机器人产业同样呈现出新的特点,协作机器人需求增加,新建项目成为新的增长点,数字化转型政策推动作用显现等。这些特点将成为佛山机器人产业发展的新动力。

比如,熙瑞智能科技进驻中国(广东)机器人集成创新中心,将目光从汽车焊接瞄向了卫浴、船体打磨的全新领域,着手布局打磨设备及整体解决方案;哈工机器人(佛山)有限公司也从初到佛山时“什么都做”,调整为聚焦钢铁、铝业、新能源汽车三个下游市场发力。

“从发展趋势来看,跨界融合是关键词,机器人行业上下游间界限越来越模糊,一些零部件企业做机器人本体,本体企业发力系统集成业务,集成商关注数字化领域,研发机器人+场景的专用设备。”高辉说。

让人期待的是,今年机器人产业市场开始释放出回暖的信号。佛山市增广智能科技有限公司市场总监黄翠玲透露,作为产业上游的核心零部件的研发跟生产厂家,今年增广智能的订单呈持续性增长。走访的多家佛山机器人企业也均表示今年一季度订单情况有所改善。

尽管市场竞争依然激烈,但在李静看来,行业还是一片蓝海。与被国外厂商垄断的汽车自动化领域相比,在机器人集成商下游的一般工业领域,大部分采购企业的自动化程度并不高,“尽管一些下游企业的观念还较为保守,但工业自动化是必然趋势。毫无疑问,对于我们集成商而言,这也是一个大浪淘沙的过程。”

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。