机器人的未来力量:五分钟了解机器人行业现状及格局

机器人,未来已来!在AI时代,机器人行业正以前所未有的速度崛起。从家务助手到工业自动化,再到深海探索,机器人的身影无处不在。“他们”不仅改变了我们的生活方式,更引领着产业革命的新篇章。从感知、决策到执行,机器人的技术链条环环相扣,机器人不再是无生命的工具,而是有智慧、有情感的伙伴,“他们”将我们带向一个充满无限可能的新纪元。在这片广阔的领域里,创新与机遇并存!

01

什么是机器人,有哪些技术

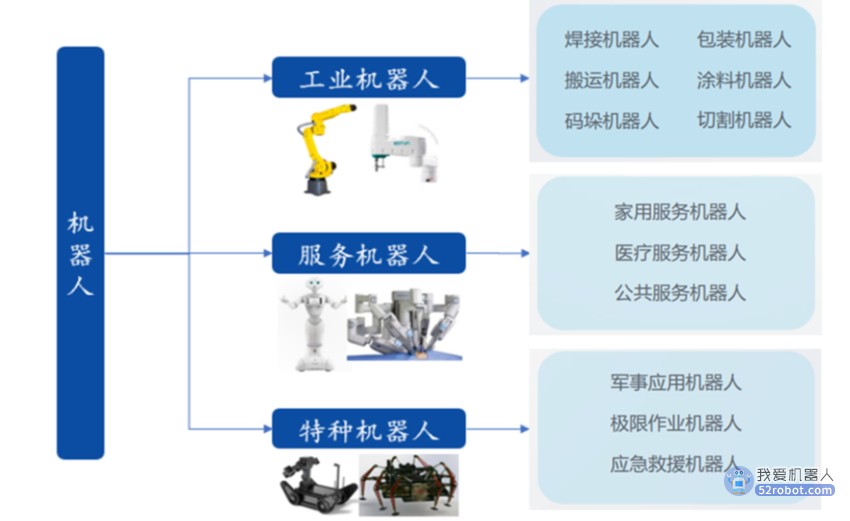

l 机器人的定义及分类

参考国际标准化组织(ISO)对机器人的定义:具有一定程度的自主能力(半自主/全自主),可在其环境内运动以执行预期任务的机器装置。

关于分类,国际机器人联合会(IFR)及中国电子学会的标准,将机器人划分为三类:工业机器人、服务机器人、特种机器人。(非机器人范围:无人机/车/潜水器、语音助手、自动洗衣机等)

信息来源:中国电子学会

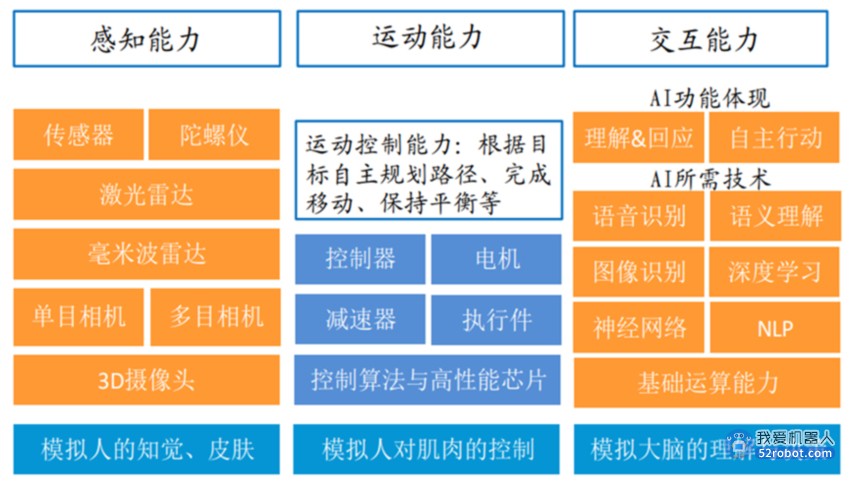

l 机器人的核心技术有哪些

- 环境感知:为后续行为重要基础,依赖视、触、听觉等硬件传感器,在软件上需要算法整合数据。

- 运动控制:机器人的“大脑”——控制器在接受传感器信息后,做出规划,并向关节发出指令,使机器人执行动作、保持平衡,有赖于减速器、伺服电机、控制芯片等硬件及有效的控制算法。

- 交互及决策:机器人能够“听懂”人的语言、“读懂”人的表情和动作,并能做出回应,这主要有赖于机器视觉、语义识别等人工智能算法。

信息来源:中国电子学会

l 机器人产业链情况

信息来源:国金证券、中金公司等

工业机器人以蓝框控制器、伺服电机、减速器占比较高,约75%,当前国产份额情况:控制器(20%)、伺服系统(30%)、RV减速器(25%)、谐波减速器(25%);

服务机器人则需要更多类型、更多数量的传感器;以家用扫地机器人为例,以红框智能芯片、摄像头、传感器、软件系统占比较高,约60%;

02

机器人行业规模有多大,增速有多快

工业机器人更类似工业装备,服务机器人类似与家电的消费品,故工业/服务机器人行业的发展工业制造/服务业行业增速息息相关。

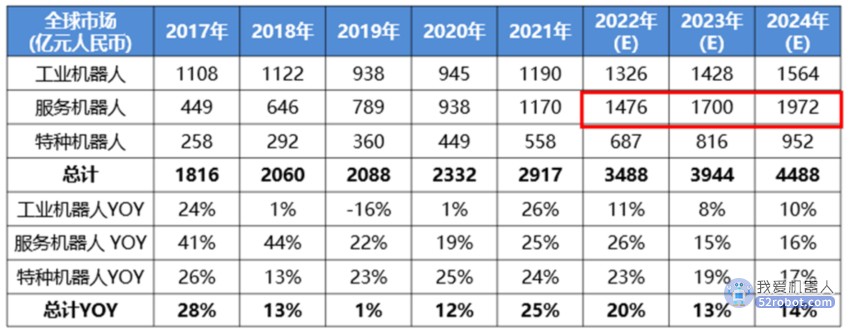

l 全球机器人市场

信息来源:IFR

2022年近3500亿元,2017-2022年CAGR达14%;其中,工业占38%,服务占42%,特种占20%;

2024年预计4500亿元,2022-2024年CAGR达13%;其中,工业占35%,服务占44%,特种占21%。

l 中国机器人市场

信息来源:IFR

2022年近1200亿元,占全球份额34%,2017-2022年CAGR达22%;其中,工业占50%,服务占37%,特种占13%;

2024年预计1700亿元,占全球份额37% ,2022-2024年CAGR达17%。其中,工业占46%,服务占41%,特种占13%。

03

机器人玩家有多少,到底哪家强

l 工业机器人领域

工业机器人市场格局较为集中,海外厂商整体占比约70%,长期处于垄断地位的“四大家族”:日本的发那科和安川电机,瑞士的ABB、库卡(已被美的收购),“四大家族”在六轴多关节机器人市场占据主导,在SCARA机器人领域,技术壁垒相对较低,国产替代已取得一定突破。

信息来源:券商研报、公开信息整理等

截至2022年,我国工业机器人整体国产化率仅35%,其中国产龙头埃斯顿/汇川机器人市占率仅6%/5%,发那科/ABB/安川/库卡在中国销量分别达到4.3/2.3/2.3/2.2 万台,市占率达到 15%/8%/8%/8%,合计占比近40%。

“四大家族”在小六轴和大六轴市场占据主导地位,市占率分别为39%/71%,原因在于小六轴/大六轴机器人最开始大规模应用于汽车行业,技术壁垒相对较高,客户对“四大家族”品牌忠诚度较高。

同时,小六轴、大六轴、SCARA为我国工业机器人主要机型,销量占比约90%;SCARA机器人主要应用于3C、新能源等新兴行业,海外爱普生以24%市占率最高,国产化率较高,国产品牌竞争较为激烈,2022年汇川技术、埃斯顿市场份额合计达21%。

工业机器人的应用行业:汽车制造、电子、半导体制造是主要行业;锂电/光伏制造是新增行业,航空航天、家电制造业等应用潜力也比较大。

- 多关节机器人运动形态多样、负载相对较高,所以应用范围最为广泛;

- SCARA机器人结构紧凑、速度快,适用于平面定位,所以更多应用于对于快速分拣、精密装配具有较高需求的电子、半导体、金属制品行业;

- 协作机器人由于可与人近距离协同工作,应用场景较为灵活,但其负载较小,主要应用于小型零配件、小型产品的各类场景;

- 并联机器人拥有高速、负载相对较小的特点,主要应用于电子、快消零售等轻工行业的拆码垛、分拣、拣选环节。

此外,国内政策强有力加持,工信部在《“机器人+”应用行动实施方案》提出主要目标:

到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展的能力明显增强。聚焦10大应用重点领域,突破100种以上机器人创新应用技术及解决方案,推广200个以上具有较高技术水平、创新应用模式和显著应用成效的机器人典型应用场景。

l 服务机器人领域

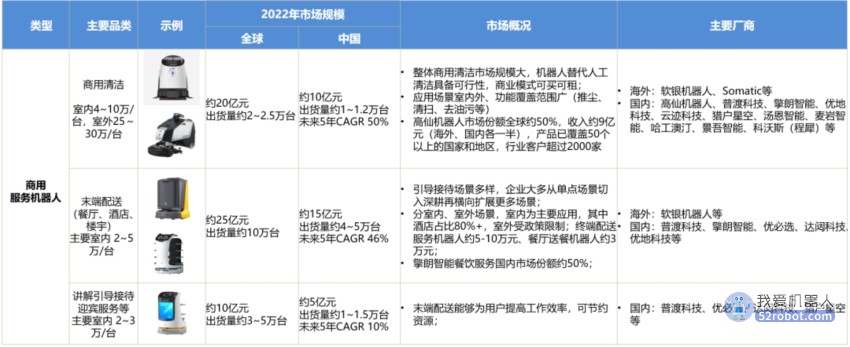

- 家用服务机器人

产业化程度高,是商业模式比较成熟的领域,头部厂商已经实现盈利。

其中扫地机器人行业,国内厂商堪称“卷王”,通过产品迭代及出海,已经占据较大份额;产品具有普遍的“1+X”特征:1位底盘的导航+避障 Slam(Simultaneous localization and mapping),X为各类应用场景定制功能属性。

信息来源:券商研报、公开信息整理等

- 商用服务机器人

全球头部厂商多为中国厂商,大多数公司处于依靠融资发展业务阶段。

中国厂商主导行业发展,业务出海,研发投入与抢占客户并行,应用场景相对集中于在交通枢纽、写字楼、园区、商场、餐厅等。销售渠道来看:在国外主要通过经销渠道销售,在国内主要通过直销渠道;销售模式:一次性买断为主,可租赁,降低使用门槛。

信息来源:券商研报、公开信息整理等

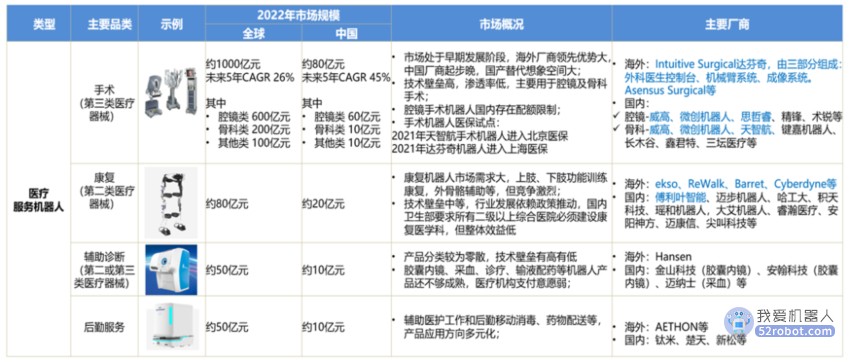

- 医疗服务机器人

整体处于发展初期,高门槛高投入,手术机器人企业盈利困难在业内已是普遍情况,厂商以研发产品为主,“融资、烧钱、盈利难”;商业模式—“设备+耗材+服务”。

以美国企业为引领和代表:美国直觉外科公司(Intuitive Surgical)的达芬奇手术机器人是手术机器人,处于行业绝对垄断地位,全球累计装机量达近8000台。2019-2022年,达芬奇手术机器人国内装机量分别为59台、54台、73台、55台,产品均价约2300万元,另需支付专用耗材费用和平均150万元每年的维护费用。微创机器人、精锋医疗等国产腔镜手术机器人的价格在1400万-1700万元。而在外骨骼机器人领域,德国、日本、以色列企业具有一定优势。

信息来源:券商研报、公开信息整理等

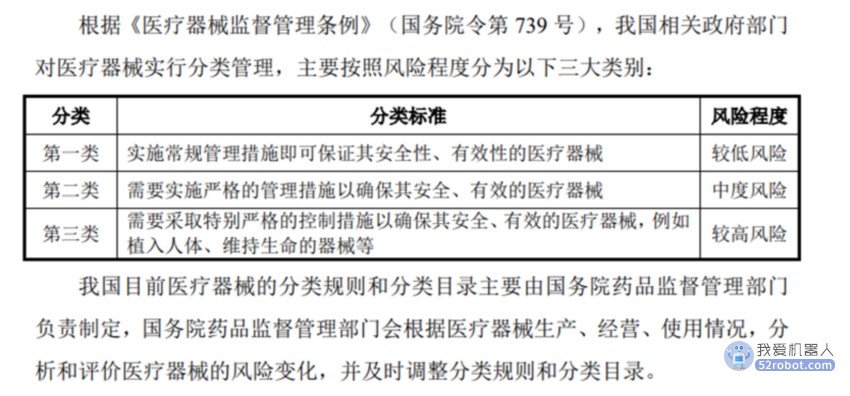

医疗器械分类标准

04

人形机器人,高精尖知多少

对于人形机器人的想象,拥有逼真的外观,灵活的动作,甚至丰富的情感,如今,这些已经逐渐成为现实,“他们”不再是冷酷无情的机器,而是拥有高度智能的存在,以及灵活性和适应性,“他们”可以与人进行互动,完成家务、服务、工业制造等领域的各种任务。同时,人形机器人也是人工智能技术的重要应用之一,通过机器学习和深度学习等技术,不断提高自身的智能水平。

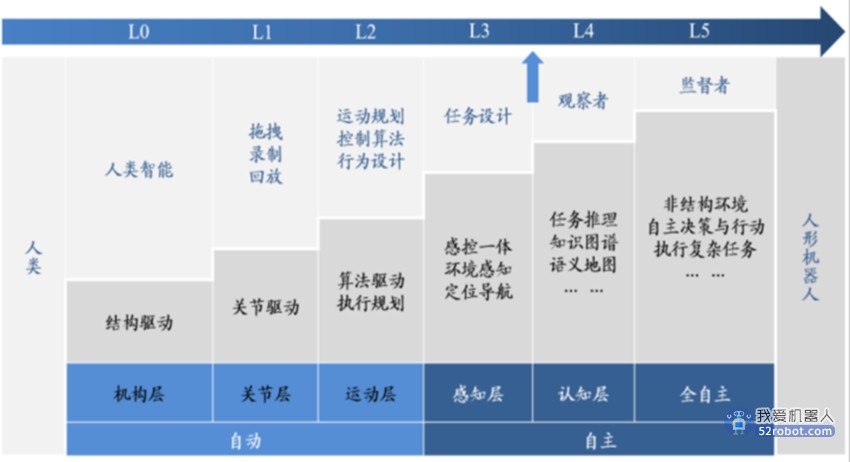

当前机器人由L3向L4发展,自主性尚待提升

信息来源:东吴证券

人形机器人的成本构成:AI感知(17%)、运动控制类(49%)、本体(17%)、系统集成(17%)。

人形机器人技术难度高,三大核心技术模块主要包括人机交互、环境感知以及运动控制。

- 人机交互:随着AI大模型的发展,人机交互技术有所突破,但仍距离“自主决策”有较大差距。目前的人机交互技术已经从只能接受固定命令,发展到可以通过大量的深度学习和图像训练,精准进行不同场景下的语音语义和图像识别。

- 环境感知:主要通过摄像头、雷达、传感器(如力矩、倾角、红外、触觉、温度等)对机器周围环境的监控和获取信息。这种技术在自动驾驶等领域得到了最为极致的应用。

- 运动控制:主要包括硬件和软件两方面。硬件方面主要包括电池、控制器、电机、减速器等,目前难点在核心关节的电机系统设计、材料轻量化等方面。软件方面主要是协调几十个关节协同运作,包含各类运动控制算法。

信息来源:国泰君安证券

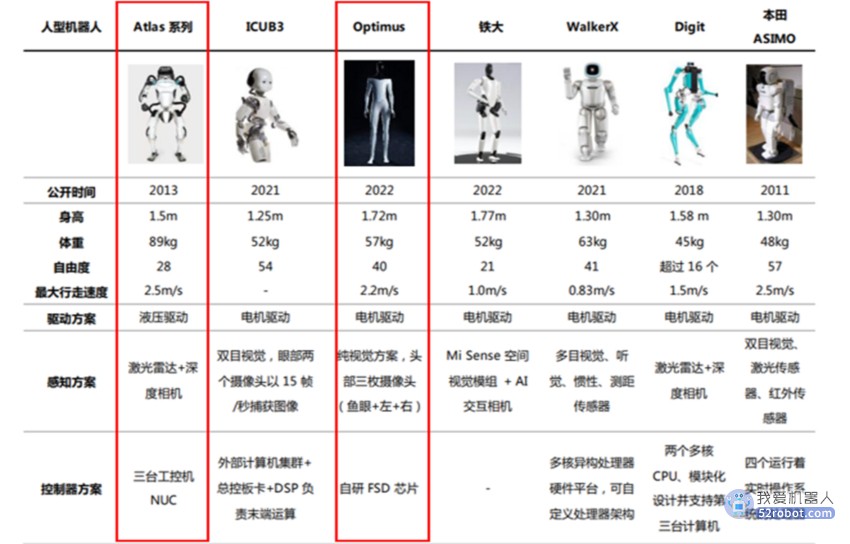

l Tesla-Optimus

2022年特斯拉AI Day,人形机器人Optimus(擎天柱)正式亮相,预计23年Q4量产。

马斯克在2022年4月的TED演讲中,Optimus单价将“不会高得恐怖,或许会比一辆车的价格更低”,他与主持人以2.5万美金左右价格区间为例进行讨论。Optimus起始于人形机器人的规模化、商业化、标准化,商业化的目标驱动下,成本、能耗成为主要考量指标。

Optimus身高为172厘米,重量为56.6千克,身体由特殊材料制成,头部为可显示信息的屏幕,其内置了特斯拉FSD芯片,并共用AI系统,大脑采用特斯拉的超级计算机系统Dojo,拥有超强的计算能力;视觉感知系统,面部配备8个汽车同款Autopilot摄像头,最远监测距离可达250米;运动则是主要靠脖子、手、腿以及躯干等搭载的40个机电传动器,其中手部的12个机电传动器,能够让机器人达到接近人类灵活水平。

信息来源:特斯拉AI Day

马斯克对机器人远景预计:超过智能汽车,需求远景100亿台,带来“富足”社会。

看好人形机器人的未来:

- 四轮的车站起来就是一个机器人,本质上是以AI为内核,计算平台、视觉感知路线等技术复用;

- 自动驾驶的应用进程可能低于预期,人形机器人的应用场景更广阔,例如大规模应用场景为特斯拉工厂内的搬运和上下料等工作,即工业应用中的“基础性工作”。

Optimus复用特斯拉汽车的感知和计算能力,在全自动驾驶 FSD 芯片架构基础上开发适合人形机器人的控制器系统,比如Optimus“大脑”运行在自研的AI训练芯片D1,采用7nm制造工艺,处理能力为每秒1024亿次,导航使用Autopilot系统,与FSD算法打通,算法主要依赖于神经网络和计算机视觉技术,在机器人的感知、决策和控制方面起到重要作用。

Optimus未来有望进入家务、快递、工业生产等各类消费级与商用级场景。

l Boston Dynamics-Altas

Boston Dynamics(波士顿动力)是一家美国的工程与机器人设计公司,著名产品包含在国防高等研究计划署(DARPA)出资下替美国军方开发的四足机器人:机器狗,以及 DI-Guy(三维人体模拟软件,被广泛应用于军事研究),一套用于写实人类模拟的现成软件(COTS)。

创始人Marc Raibert 于1992年令此公司从麻省理工学院底下独立出来。

2013年12月13日,波士顿动力被Google收购。

2017年6月9日,软银以不公开的条款收购从Google母公司Alphabet旗下的波士顿动力公司。

2020年12月12日,现代集团宣布以11亿美元的估值收购波士顿动力80%股权,收购完成后软银将继续通过附属公司持有其余20%的股份。

信息来源:网络公开信息

Altas 定位于技术的前瞻性研究,侧重探索技术应用的可能性而非商业化。从硬件架构来看, Altas 具备出色的动态性能、瞬时功率密度和稳定的运动姿态,可以实现高负载、高复杂度的运动。

l OpenAI领投挪威人形机器人公司“1X”

1X成立于2014 年,总部位于挪威,全球拥有60多名员工。1X 的使命是创造具有实用、真实世界应用的机器人,以在全球范围内增强人类劳动。

信息来源:网络公开信息

2023年4月,挪威人形机器人公司1X(之前名为Halodi Robotics),A2轮融资中筹集2350万美元,本轮融资由 OpenAI Startup Fund 牵头,Tiger Global 和挪威投资者财团(包括 Sandwater、Alliance Ventures 和 Skagerak Capital)跟投。1X打算利用这笔资金来加大其即将推出的双足机器人模型NEO的研发力度,以及在挪威和北美大规模生产其首款商用机器人EVE。

OpenAI专注于实现通用人工智能(AGI),而1x则致力于探索以类人形式展现AI的潜力。OpenAI曾经有一个内部机器人部门,但在2021年被关闭,并将其全部资源集中用于人工智能的研究和开发。得益于OpenAI的投资,1x可能会获得高计算能力。目前最先进的GPT-4是一种多模态模型,可以根据图像和文本提示生成内容,下一个LLM的迭代可能会涉及到视频技术。1X将与OpenAI共享其数据和技术,以促进更具智能化的人形机器人的批量生产和推广。

结束语

随着AI和传感技术的迅速发展,自主性和智能化将是机器人发展的亮点,机器人将变得更加灵活、智能,并能够适应不断变化的环境。个性化和定制化的机器人也可能崛起,机器人将更好地适应个体需求,从而提供更加个性化的服务,这对于教育、娱乐和家庭助手等领域都会产生潜在的影响。当然,如何确保机器人技术的安全可控、制定相关法律法规等挑战也不容忽视。

机器人行业的未来充满无限可能,将为人类带来巨大的便利和发展机遇!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。