扫地机器人是最强收割机?石头科技先行败退

一把扫把加一把拖把,价格难过百元。但是,一个扫地机器人,价格却要上千元。

同类似功能的产品,差价却如此之大,用最强收割机来形容扫地机器人,或许丝毫也不为过。

扫地机器人价格为何如此之高,它究竟有何过人之处?

若论功能,扫地机器人除了占据懒人经济优势外,其产品故障频繁;若论科研实力,扫地机器人也不见得有多智能。

以石头科技为例,消费者投诉产品频繁出现故障,扫地效果不是很好,头发什么的会有残留,经常撞椅子,稍微大点的玩具、整张抽纸会很容易卡住,负面评价可谓满满。

那么浪潮之后,谁在裸泳?

扫地机器人越卖越贵

初期市场,懒人经济极大地成就了扫地机器人。

近年来,随着居民生活水平的提高和科技不断创新,智能家电逐步融入到千家万户。而扫地机器人凭借消费升级与懒人经济的结合,深受年轻人的喜爱。

2021年,全球吸尘器品类市场达到约160亿美元规模,其中扫地机器人占比28%,约为44.8亿美元规模。2012-2021年,全球扫地机器人市场规模年均复合增长率更高达23%。

扫地机器人热卖背后,其价格也相当疯狂。

以京东商城为例,销量排名靠前的科沃斯、石头科技、云鲸扫地机器人厂商,产品售卖价格均在4000元以上。

此处不妨想象一下,一个扫把和一个拖把才多少钱来着?

随着市场推新推爆,扫地机器人产品的价格还在相应水涨船高,持续拉升品类均价呢。

根据石头科技财报显示,截至2022年上半年,扫地机器人均价达到3135元/台,同比增长46.75%。

相应的,石头科技的销售毛利率高达48.20%,远超美的23.12%、格力的24.50%销售毛利率。扫地机器人的暴利程度,无不惊艳四方。

可这样高的毛利率,并没有强劲的科研投入加持。

2019-2021年,石头科技的研发费用分别为1.93亿元、2.63亿元和4.41亿元,仅占营收比例分别为4.59%、5.80%和7.55%。

高价格,最终也致使当扫地机器人发展到一定程度后,无法做到迅速的全民普及。随着一波红利的消散,扫地机器人需求快速回落。

根据东北证券对国内扫地机器人市场空间预测,2020年,国内扫地机器人销量654万,预计到2021年销量将增长9.48%,渗透率突破5%。

然而,这样的测算还是乐观了。到2021年,国内扫地机器人的零售量下滑11.62%,国内扫地机器人的渗透率也未达到5%。

业绩成绩单黯然失色

其实近几年除石头科技外,扫地机器人厂商并不少。

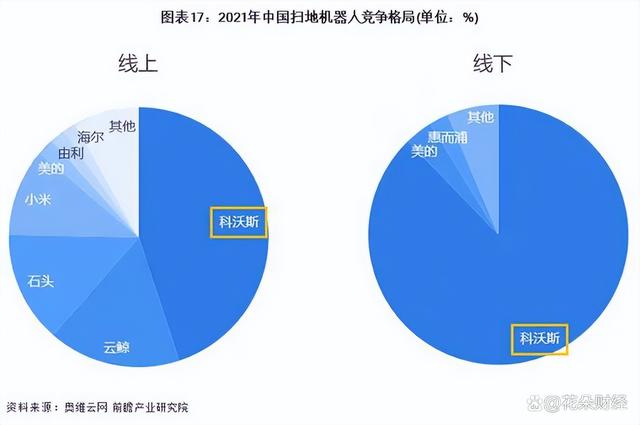

据前瞻网数据,2021年科沃斯线上渠道占有率超过44%,排名第二和第三的则分别为云鲸和石头科技,占比分别为16%和14%。

有市场便会有竞争。在这场竞争中,随着竞争对手的逼近,据观察,石头科技的压力或许会更大些。

比如,2014年成立的石头科技,在2021年线上渠道占有率竟被2016年成立的后辈之秀云鲸反超。

再者,石头科技无论是营收规模,还是业绩后劲的增长动力均不敌竞争对手科沃斯。

2021年,科沃斯实现营业收入130.86亿元,同比增长80.90%,归母净利润20.10亿元,同比增长213.51%。到2022年上半年,科沃斯营收与利润仍能维持在27.31%与3.15%的增长。

反观石头科技,2021年实现营业收入58.37亿元,同比增长28.84%,归母净利润14.02亿元,同比增长2.41%。到2022年上半年,石头科技的营收与利润增长又进一步下滑至24.49%和-5.40%。

相较而言,在扫地机器人增长红利渐退期间,石头科技的抗压能力仿佛更小。

石头科技的存货周转天数增长也异常惊人。从各季度来看,2021一季度至2022年半年报各期,石头科技的存货周转天数分别为55.62天、71.14天、69.79天、58.04天、80.36天和89.26天。

如此预感不妙的成绩单,甚至还是石头科技加大销售费用后的结果。

2021年,石头科技销售费用为9.38亿元,同比增长51.37%;2022年上半年,石头科技销售费用为5.01亿元,同比增长72.13%。各期销售费用增速,均远超同期的营收增长率。

在行业增长红利渐退下,石头科技的高毛利同时在开始发生微妙的变化。2020年,石头科技的销售毛利率为51.32%,但到次年,这一比值已下滑至48.11%。

从扫地机器人的竞争格局来看,随着入局的竞争者越来越多,行业或难免陷入价格战,毕竟相对扫把、拖把的经济实用性而言,千元之上的扫地机器人恐很难做到大规模的普及。

资本出走

2020年初上市的石头科技,股价曾一飞冲天,最高飙升至1494.99元/股,市值逼近千亿元。

石头科技因此被冠之“扫地茅”称呼。

但也正是在这一时期,多位原始股东开始大笔抛售减持石头科技。据悉,至今已有5位股东和4位董监高合计减持套现超80亿元。

而在所有减持的原始股东中,最引人注目的是天津金米,这家机构的实控人为雷军,在2021年3月至6月期间通过减持套现超15亿元。

石头科技实际与小米深交颇深,从2014年成立,9月就获得了小米的投资,并拿下小米扫地机器人代工业务,成为小米生态链的一员。

不过尽管依托小米发展势头强劲,石头科技仍不满于此,并开始着手摆脱小米,展开一系列去小米化行动。

2017年,石头科技开始做自有品牌,到2021年,石头科技来自小米的代工业务占比已经不足2%,基本实现去小米化。

只是与小米集团切割,叠加市场环境开始恶化后,石头科技也逐渐面对业绩增速放缓情形。

对于小米和雷军,石头科技创始人昌敬曾表示:“没有小米生态链的支持,我们也走不到今天”和“雷总是一个很好的领路人”之类的话。

去小米化后,石头科技的内部管理也发生了相应的动摇。

据悉,石头科技创始人昌敬已经不太参与石头科技的日常运营和管理,而是将工作重心放在了汽车上,于2020年底,创办造车项目洛轲汽车。

如此看来,去小米化后,石头科技的创始人仿佛也开始在重新寻找新下家。

在为原始股东抱得80亿真金白银和独留给二级市场股民一地鸡毛后,石头科技又是否可称之为“二级市场最强的收割机”?

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。