“人机协同”加速落地,国内机器人市场方兴未艾

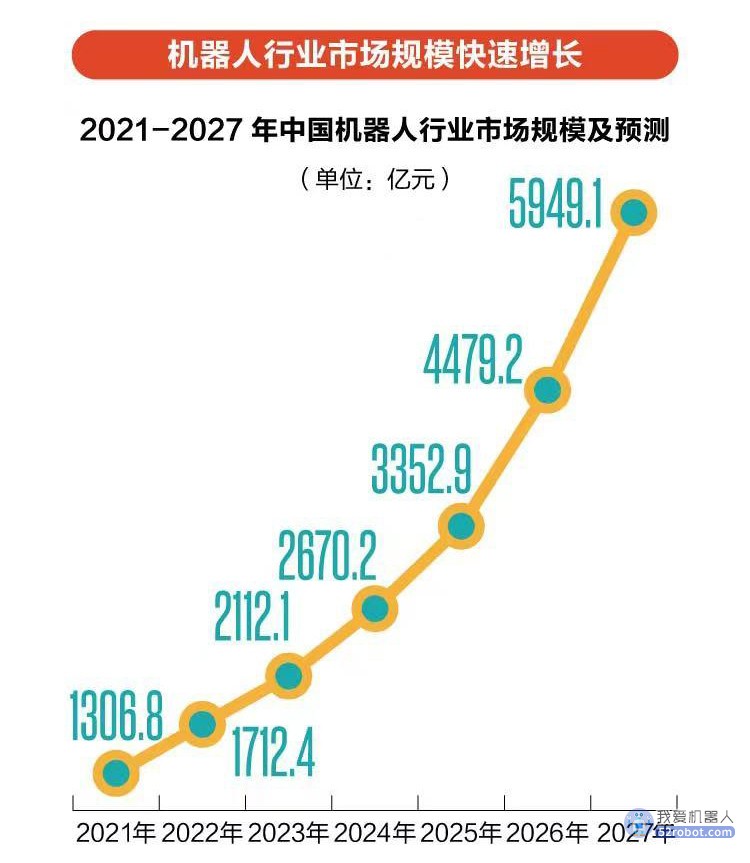

中国机器人行业迎来黄金发展期, 2027年将挺进6000亿元大关,“人机协同”或成未来各行业标配

早年间只存在于影视剧中的机器人,正加快从银幕一端走向现实生活。当下,数百万的工业机器人代替起工人角色,在流水车间有条不紊地作业;扫地机器人、教育陪伴类机器人等服务型机器人进入越来越多的家庭生活和服务行业中。根据艾媒咨询发布的《2022年度中国机器人行业发展专题研究报告》(下称“报告”)显示,得益于国家政策在核心技术突破、市场应用推广以及提高产业链和供应链稳定性和竞争力等方面的推动,中国机器人行业市场规模2027年有望接近6000亿元,2021-2027年复合增长为28.7%,中国机器人行业迎来黄金发展期。

01

“机器人+”应用拓深

五年年均增长率达22%

提及机器人,许多人的第一印象可能是众多影视作品中高度拟人化的人工智能形象。的确,随着科学技术快速升级和持续深入应用,传统机器与互联网、大数据、人工智能等技术进行着深度融合,赋予机器人行业更多发展想象。

在此前举行的2022世界机器人大会上,中国电子学会发布了《中国机器人产业发展报告(2022年)》。该报告显示,近些年机器人市场规模持续快速增长,“机器人+”应用不断拓展深入,诸如在汽车制造、电子制造、仓储运输、医疗康复、应急救援等领域都有着深度的应用。就中国而言,目前已将突破机器人关键核心技术作为重要工程,国内厂商攻克了减速器、控制器、伺服系统等关键核心零部件领域的部分难题,核心零部件国产化的趋势逐渐显现。

在中国电子学会的研究报告中,2022年全球机器人市场规模达到513亿美元,2017年至2022年的年均增长率达到14%,预计到2024年全球机器人市场规模将有望突破650亿美元。而中国机器人2022年的市场规模达到174亿美元,五年年均增长率达到22%。其中,预计到2024年,中国工业机器人市场规模将超110亿美元;中国服务机器人市场规模将有望突破100亿美元。

02

工业机器人产量居榜首,

广东持续加码布局

从政策角度来看,相关政策的支持极大促进机器人产业的发展。2021年12月,工业和信息化部、国家发展改革委等15个部门发布了《“十四五”机器人产业发展规划》,明确了机器人产业规划的重大意义并提出了机器人产业规划的目标,具体包括一批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平,关键零部件性能和可靠性达到国际同类产品水平;机器人产业营业收入年均增速超过20%;形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业,建成3-5个有国际影响力的产业集群;制造业机器人密度实现翻番。

作为制造业大省,广东省同样在机器人这条赛道上频频落子。据公开数据显示,2021年,广东工业机器人占全国市场的33.9%、产量连续两年位居全国第一。从企业数量来看,目前国内机器人相关企业共有51.38万家。其中,广东机器人相关企业达10.8万家,占比超两成以上。

在这些亮眼的数据背后,离不开政策对当地产业的支持。早在2020年,《广东省培育智能机器人战略性新兴产业集群行动计划(2021-2025年)》提出,到2025年,广东智能机器人产业营业收入达到800亿元。2021年,《广东省制造业高质量发展“十四五”规划》再次明确,以广州、深圳、珠海、佛山、东莞、中山为依托,推动工业机器人在高端制造及传统支柱产业的示范应用,建设国内领先、世界知名的机器人产业创新、研发和生产基地。

03

争相入局分羹,

机器人行业投资价值逐步凸显

近些年,前景可观的机器人市场吸引了不同领域的玩家入局,行业的投资价值不断凸显。2022年10月,新经济创投数据服务商IT桔子发布数据显示,近十年中国机器人行业融资事件数量及规模整体呈波动上升趋势发展。截至2022年9月,机器人行业融资事件总数为2039起,融资规模达2696.55亿元。

融资事件数量方面,2015年以前历年融资事件数量均未过百,2015年之后融资数量不断攀升,峰值发生在2021年,该年共有281起投融资事件发生。2022年前三季度,投融资事件已有175起。目前IPO融资事件数量最多的年份则发生在 2016年,这一年共有52起上市相关融资。

融资规模方面,2016年以前历年融资规模均未上升至百亿元,2016年之后融资规模纪录不断被打破,到2021年机器人融资规模已突破700亿元,为历年最高。2022年前9个月,融资规模接近300亿元。

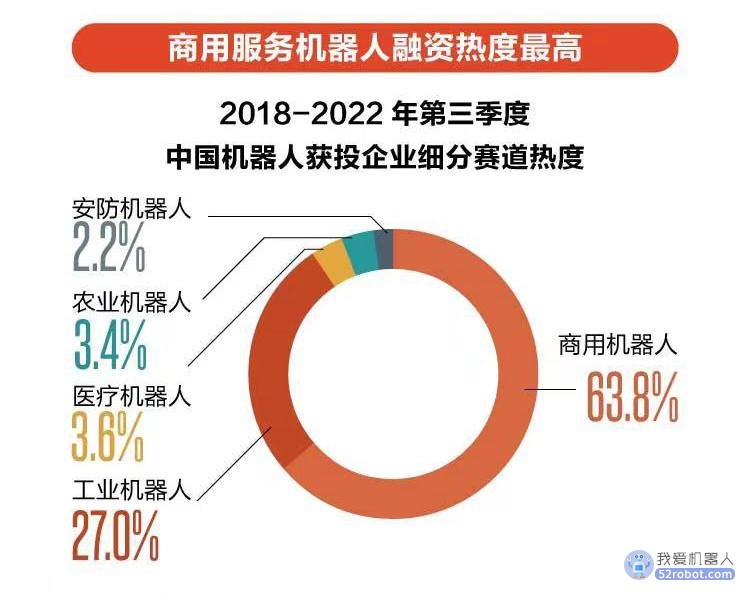

与此同时,IPO上市融资事件也在不断增多,2021年该事件数量为31起,2022年前9个月事件数量为26起。从整体来看,截至2022年9月,中国机器人行业共计发生2092起投融资事件。因现阶段市场广泛的应用需求以及技术发展等因素,投融资事件以发生在下游应用领域居多,该领域共发生1422起投融资事件,占所有投融资事件近七成。

艾媒咨询分析师认为,中国机器人行业的资本活跃度正不断上升,对于技术密集型产业,资本的进入将帮助企业获得更有力的研发支持。随着机器人应用场景被不断开发,各场景下的投资价值逐步凸显,资本活跃度有望进一步提升。

04

应用场景不断拓展,

服务机器人市场或弯道超车

当前,机器人在多个行业已摆脱“营销噱头”,实际参与到生产作业流程中,为各服务行业带来切实可行的降本增效。以机器人最先落地的工业应用领域为例,报告显示,工业在应用机器人之后工作效率大部分都有所提升,其中能够实现将效率提升一半以上的有31.7%。

具体到细分行业,采矿业和医药制造业提升效率幅度较大,其次就是橡胶塑料制造业和金属制品业,而家具制造业和造纸印刷业效率提升大多在50%以下。同时,工业企业在应用机器人之后超一半的企业表示成本下降幅度在50%以下,有小部分企业能够把成本下降幅度提升到50%以上。

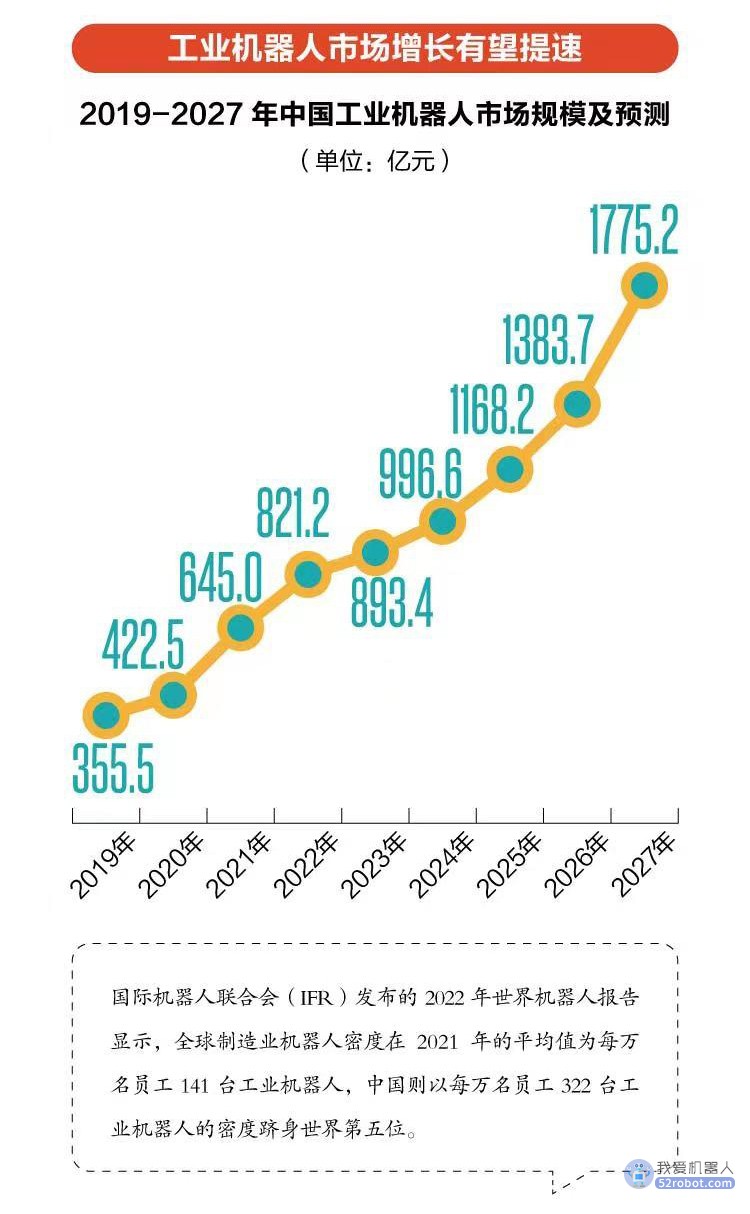

中国银河证券研究院此前发布的一项研报指出,推动工业机器人发展的三大底层驱动因素,包括人口结构改变、用工成本的增加以及下游应用产业的突出需求。而随着国家对智能制造领域的大力投入,一定程度上带动工业机器人产业链“疾驰”。据国际机器人联合会(IFR)发布的数据,全球制造业机器人密度在2021年的平均值为每万名员工141台工业机器人,而中国以每万名员工322台工业机器人的密度跻身世界第五位。

值得注意的是,随着人口老龄化趋势加快,以及在技术引领和建筑、教育等领域的需求牵引下,服务型机器人市场规模不断扩大。艾媒咨询数据显示,2023年中国服务型机器人市场规模将达959.2亿元,市场份额将有望超越工业机器人。预计2025年市场规模将达到1850.1亿元,赛道成长空间巨大。

据艾媒咨询的观点认为,在中国机器人行业中,工业机器人的先发优势明显,占据主要的市场地位,但随着服务机器人的应用场景不断拓展,其应用和投资价值渐显。而商用服务机器人领域在投资热度和技术发展方面与家用服务机器人相比呈现出一定的优势,发展空间较大。

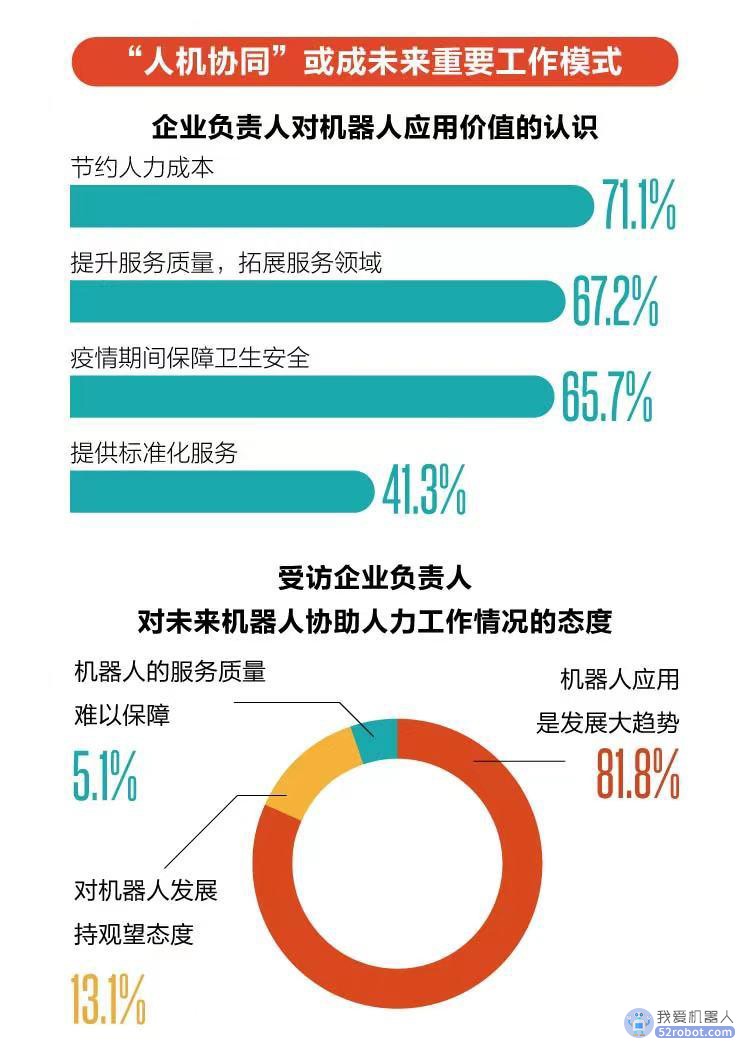

另外,之前受疫情影响,各行业对于机器人补充劳动力、提供无接触服务等的需求都愈发强烈,机器人在不同服务应用场景的渗透率持续增长。随着机器人应用不断深化,各个领域的机器人应用研发也在持续推进,“人机协同”或将成为未来社会各行业的重要工作模式。

数据来源

艾媒咨询《2022年度中国机器人行业发展专题研究报告》、艾瑞咨询《2022年中国智能机器人行业研究报告》、中国电子学会《中国机器人产业发展报告(2022年)》、IT桔子《2022年中国机器人行业投融资数据分析报告》、国际机器人联合会(IFR)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。