手术机器人市场报告:行走于刀尖之上的黑科技播

一、 发展进程

手术机器人主要由控制台和操作臂组成,是集医学、机械学、生物力学及计算机科学等多学科于一体的医疗器械产品,所以需要从产品设计,材料运用,软件开发等多个角度去综合设计生产。

1997年,我国首台手术机器人问世,由中国海军总医院与北京航空航天大学共同研制的医用机器人CRA-S,辅助海军医院神经外科实施了立体定向颅咽管瘤内放射治疗术。同年无框架脑立体定向仪于我国“863”计划中立项,该机器人由清华、北航、海军总医院共同承接。2010年,天津大学、南开大学和天津医科大学总医院联合研制“妙手A”腹腔镜微创手术机器人。同年,天智航公司第一代骨科手术机器人获批CFDA。2016年,香港理工大学成功研发了首台内置马达单切口手术机器人系统NSRS,并已成功应用于动物实验。

二、 国内市场的细分及规模

随着2000年初达芬奇机器人FDA的获批上市,医疗机器人从腔镜机器人扩展到各个医疗领域,其他领域内的手术机器人从2010年开始迅速涌现全球市场,如脊柱、关节置换以及泛血管手术的手术机器人等。

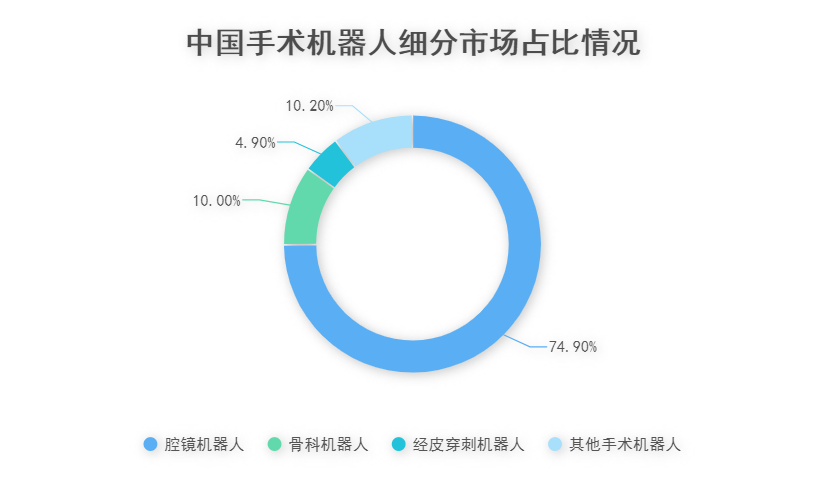

中国手术机器人市场主要以腔镜机器人为主,占比约为74.9%。骨科机器人和经皮穿刺机器人占比较少,分别为10%和4.9%。

三、 国内市场调研

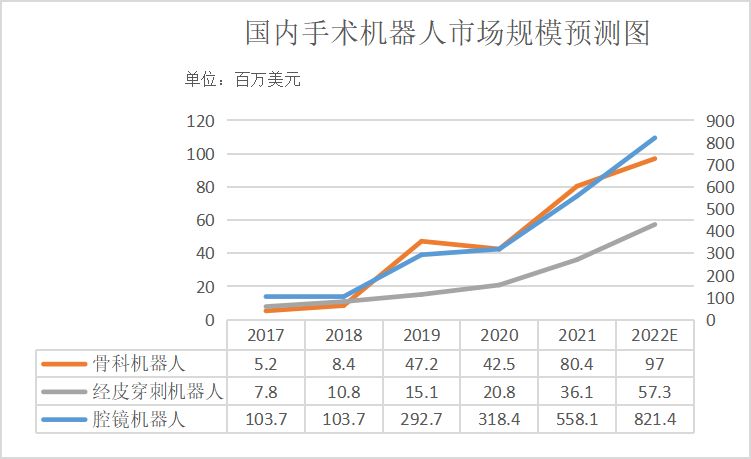

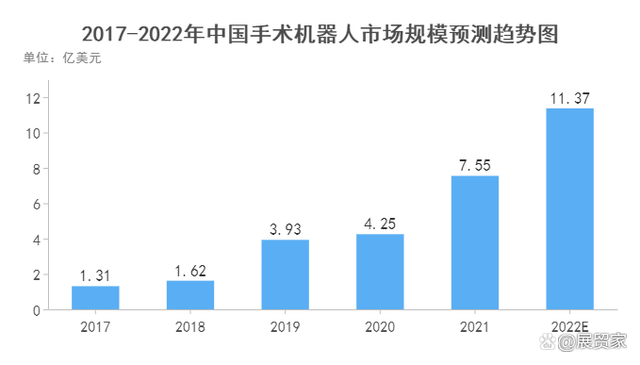

当下,中国手术机器人市场仍处于早期发展阶段,基于中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多,其市场增长潜力巨大。国内手术机器人市场规模从2017年的1.31亿美元增长至2021年的7.55亿美元,年均复合增长率达54.94%,预计2022年将增长至11.37亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

中国操作类手术机器人市场起步晚,尚无具备规模化的企业,大多公司仍处在研发、动物实验、临床实验阶段,操作类手术机器人以研究单孔、具有柔性机械臂的腹腔镜手术系统为主;定位类手术机器人,以天智航、华志微创、柏惠维康、华科精准为代表,部分实现产业化。

国产市场正逐渐明朗。据药明康德内容部数据库不完全统计,今年以来,手术机器人领域的融资金额近14亿美元,A轮及A轮之前的早期融资项目占比60%,不乏6亿美元(CMR Surgical)、1亿欧元(eCential Robotics)等大额融资。其中,今年1-4月,国内骨科手术机器人领域已经发生了至少5起融资事件,覆盖创伤、关节、脊柱等不同品类。而医达健康、心玮医疗、先瑞达等企业纷纷向资本市场发起冲击。

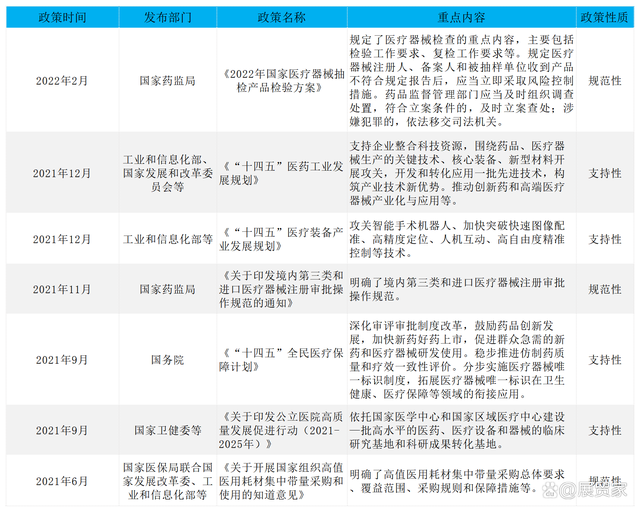

四、 国内最新政策

目前,国家层面的微创外科手术器械相关政策以规范性文件为主,包括《2022年国家医疗器械抽检产品检验方案》、《关于印发境内第三类和进口医疗器械注册审批操作规范的通知》等,也有部分支持性文件,主要为《“十四五”医药工业发展规划》、《“十四五”医疗装备产业发展规划》等,以下为关于手术机器人的部分政策:

五、 行业发展前景

1.行业驱动力

经过研究发现,以下因素都在推动手术机器人行业的发展:

(1)对微创手术需求的增加。微创手术为患者带来许多益处,例如康复周期短,失血量减少,疼痛感低且降低了并发症的风险。此外,手术机器人具有震颤过滤、三维高清图像及导航等功能,在手术室内的应用也越发广泛。

(2)低级别医院渗透率的提高。对更高手术精准度及连贯性的需求和预期正在促进RAS的渗透。目前,RAS主要在中国一线城市的三甲医院进行,随着手术机器人的普及程度提升,预期RAS会从一线城市的大型医院扩展至一线城市的低级别医院,甚至拓展至二线及三线城市。

(3)利好政府政策的支持。为应对对机器人辅助手术日益增长的需求,我国政府已实施多项利好政策,促进手术机器人行业的进一步发展。同时于2021年4月,上海将部分机器人辅助腔镜手术纳入合资格获得医疗保险报销的手术中;2021年10月,机器人辅助骨科手术纳入北京甲类医保支付目录。

2.预期行业发展趋势:

(1)基础设施的跨步。5G通信、大数据和人工智能等技术基础设施的发展将使手术机器人更加精准化和智能化。

(2)手术类型多样化。随着适用各种医疗领域的手术机器人的发展,对外科医生的全面培训以及患者的接受程度提高,机器人辅助的手术将逐步多样化。

(3)提高定制解决方案的能力。我们预期拥有强大基础技术(如机器人力学、控制算法、电气工程、视觉导航),将进一步加强了解客户需求并提供定制解决方案的能力,对于缩短产品升级周期、进一步扩大产品组合的覆盖范围,以及在不同专业的机器人产品之间创造协力至关重要。

(4)多元化收益来源。目前,中国的手术机器人产业尚处于相对早期发展阶段,大部分收益均来自销售新机器人。未来销售耗材、提供服务的收益占比将会逐步提升,这些组成部分的利润率通常高于机器人的销售。

六、 结语

手术机器人作为医疗机器人范畴的重要组成部分,切实满足了医生的临床需求,也具有加快病人康复的重要作用。操作类机器人和定位类机器人所适用的适应症发病率较高,手术需求大,总体市场较为广阔,但手术机器人能否赢取该市场,还需进一步观察。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。