人形机器人火了,带动三大核心产业,机器人时代来临

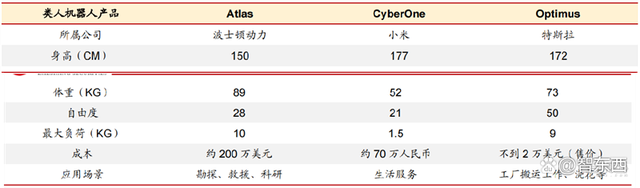

近期小米、特斯拉相继推出人形机器人原型机。小米CyberOne 于 2022 年 8 月小米发布会推出,是业内第一款真正意义上的全尺寸人形仿生机器人。特斯拉人形机器人 Optimus 于 2022 年特斯拉 AI Day 中首次亮相,成为第一个完全依靠 AI 算法、自身电池电控和高集成电驱执行器驱动的人形机器人。

参照新能源汽车行业发展趋势,保守/中性/乐观假设下,预估 2030 年全球人形机器人渗透率分别有望达 0.2%/0.4%/0.6%,对应全球销量分别为 39/61/100 万台,按售价约 2 万美元(对应 14 万人民币)测算,对应全球市场规模分别约 548/855/1400 亿元,2021-2030 年全球市场规模 CAGR 分别为 62%/71%/80%。

本期的智能内参,我们推荐浙商证券的报告《人形机器人风起,核心零部件助力扬帆远航》,分析人形机器人爆发后带来的受益产业。

一、特斯拉、小米引领,人形机器人智能制造时代开启

人形机器人代表着一个国家的高科技发展水平。人形机器人,又称仿人机器人,涉及控制、规划、机电一体化技术、全方位的 AI 感知技术,移动能力和工作范围,人机交互等,是一个国家的高科技发展水平的最终体现。

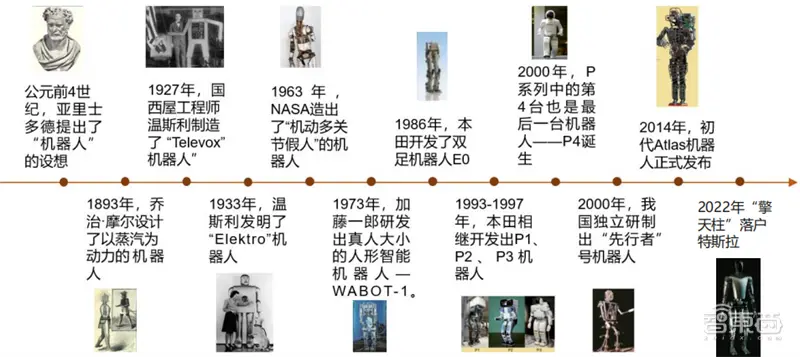

最早的“机器人”概念起源于亚里士多德的设想。1927 年第一个电驱人形机器人“Televox”诞生于美国西屋。随后美国、日本和欧洲在这一领域广泛布局,促进了人形机器人的快速发展。在 2000 年,我国也独立研制出具有语言功能的“先行者”号人型机器人。2023 年随“擎天柱”的诞生,人形机器人或将走入日常生产生活。

▲历时 25 个世纪,人形机器人将走入我们的正常生活

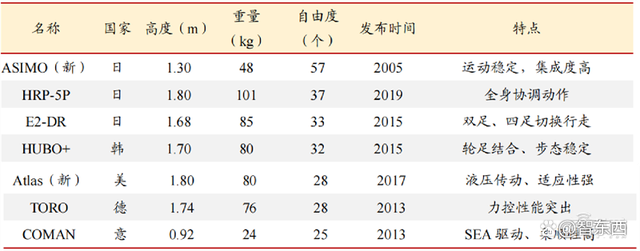

日韩在人形机器人研究领域表现活跃,日本本田代表产品 Asimo 身高 1.3m,体重 48kg,具有 57 个自由度,可完成上下楼和奔跑等动作。韩国

KAIST 代表产品 HUBO+身高 1.7m,体重 80kg,具有 32 个自由度,在 2015 年“机器人挑战赛”中获得冠军。美国在人形机器人领域后来居上,波士顿动力研发的代表产品 Atlas 身高 1.8m,体重 80kg,具有 28 个关节,可完成原地起跳转身一周等高难度动作。波士顿动力的人形机器人 Atlas 主要聚焦在科研领域,商业价值低。在波士顿动力优秀的软硬件配置下,Atlas 能够完成流畅、高难度的“跑酷”动作。硬件结构上,Atlas 拥有轻量级结构件皮肤和足部力控传感器,雷达与深度相机形成视觉感知,28 个液压关节驱动完成一系列其敏捷动作,本体搭载 3 台 NUC/工控机负责整体控制系统的运算。软件方面,波士顿动力运用行为库、实时感知和模型预测控制(MPC)技术将相机、雷达等传感器接收的数据进行分析并对决策制定和动作规划提供最有效的支持。

▲各国积极布局机器人领域

国内人形机器人成果喜人。在科研领域,国科大研发的“先行者”机器人可以完成静态和动态步行动作;哈工大推出的“HIT-III”机器人能完成上、下斜坡等动作;清华大学开发的“THBIP-II”身高 0.75m,体重 18 kg,具有 24 个自由度;浙江大学研发出会打乒乓球的“悟”、“空”人形机器人;北理工推出的“汇童”机器人可完成摔倒起立,“摔滚走爬”等动作。在产业领域,深圳优必选推出的“Walker”机器人能完成上、下台阶等动作。

小米于 2022 年 8 月公布首款全尺寸人形机器人 CyberOne(铁大)。升级后的运动控制算法支配这机器人全身 13 个关节和 21 个自由度,实现双足运动姿态平衡;电机性能增强10 倍,髋关节主要电机的动力扭矩峰值可达 300Nm,峰值扭矩密度 96Nm/kg。

AI 算法赋能环境感知,“高情商”展现国内人机交互技术成果。环境感知方面,自研的Mi-Sense 深度视觉模组+AI 算法帮助 CyberOne 实现对真实世界的三维虚拟重建。情绪感知上,CyberOne 搭载自研 MiAI 环境语义识别引擎和 MiAI 语音情绪识别引擎,能够实现 85种环境音识别和 6 大类 45 种人类情绪识别。

人形机器人将对社会变革与发展产生重要影响作用。人形机器人具有与人类相似的躯干结构与运动能力,使其具有超强环境适应能力,较大工作范围,丰富的动作形态,更高能量利用效率和出色的人机互动能力,可将人类从低级和高危行业中解放出来,使人类能够专注于高级智慧活动,从而提升生产力水平和工作效率。

特斯拉人形机器人“擎天柱”于 2022 年 9 月底亮相。2021 年 8 月,马斯克在特斯拉年度 AI 开放日上首次公开展示了“擎天柱”的想法。仅过一年时间,“擎天柱”原型机于 9 月30 日特斯拉 AI Day 发布,硬件方面,“擎天柱”身高 172CM,整体重量 73KG;行走功率500W,坐下功率 100W,整体参数与 2021 年概念机略有出入(概念机参数:身高172CM,体重 57KG,负载 20KG,行走速度最高可达每小时 8 公里),我们认为存在进一步降本空间。

电机驱动上,“擎天柱”拥有 2.3KWH、52V 电压的电池组,内置电子电器元件的一体单位,支持人形机器人工作一整天;选用 28 个定制关节驱动器,复用汽车动力总成设计经验,设计 6 种关节驱动器,包括 3 种不同规格的舵机(采用谐波减速器)和 3 种不同规格的直线执行器(采用永磁电机,可抬动 1.5 吨三角钢琴的),找到成本与效率的最佳组合。

▲“擎天柱”拥有 6 种不同规格的关节驱动器

量化人体运动轨迹与关节受力,帮助机器人行动更加灵活。以膝盖为例,特斯拉采用仿生思维将机器人膝关节构造成四连推杆结构,复用汽车底层技术,将机器人腿部组件产生的压力数据线性化,优化机器人在不同的运动过程中的下肢运动和力度控制能力。

灵活度方面,“擎天柱”全身约 50 个自由度,手指灵敏度高,能够满足多种规格的物体抓取需求。机器人单手具有 6 个执行器,11 个自由度,在对生拇指与金属肌腱的配合下,“擎天柱”能够完成对不同重量和大小的物件的抓握。同时,特斯拉机械手搭载能够驱动手指感知物体的传感器,帮助其识别需要抓握的物体,并在不断的抓握过程中学习提高机械手适应性。

“擎天柱”是特斯拉 FSD 自动驾驶技术的集大成者。特斯拉采用与 Autopilot 相同的算法框架,通过自动标注(Auto Labeling)、仿真(Simulation)和数据引擎(Data Engine)形成训练数据用以训练“擎天柱”的神经网络,使特斯拉人形机器人能够做到损伤控制、感知周围环境、自主规划行动路径、直立行走并保持相对平衡等功能。

以视觉导航为例,特斯拉依靠纯视觉解决方案在 AI 算法领域一枝独秀。“擎天柱”采用智能驾驶摄像头(鱼眼广角+左右摄像头)与 Autopilot 算法,内置 FSD 芯片,能够识别周围物理环境的高频特征并进行立体渲染,构建了机器人良好的空间感知能力。

“擎天柱”的大脑位于躯干,搭载特斯拉自研的 DOJO 超级计算机,其基本单元是 D1芯片(共计 1500 个)。D1 芯片单体采用分布式结构和 7 纳米工艺,具有超强算力和带宽,相邻芯片间通过自创高宽带、低延迟的连接器连接,最新 Dojo ExaPOD 由多 Dojo 机柜组成,内含 3000 个 D1 芯片,拥有 1.3TB 的高速 SRAM、13TB 的高带宽 DRAM,算力高达1.1 EFLOP。

人形机器人应用领域正在逐渐打开。AI Day 上,“擎天柱”演示了浇花、搬运纸箱、金属块等工作,能够很好地完成视觉识别、抓握、下蹲、直立行走等动作,研发团队也在不断更新优化,有望在未来解锁更多应用场景,目前目标客群未知。

▲近年来具有代表性的人形机器人正在解锁更多的应用场景

二、人口红利逐退,人形机器人行业有望高速发展

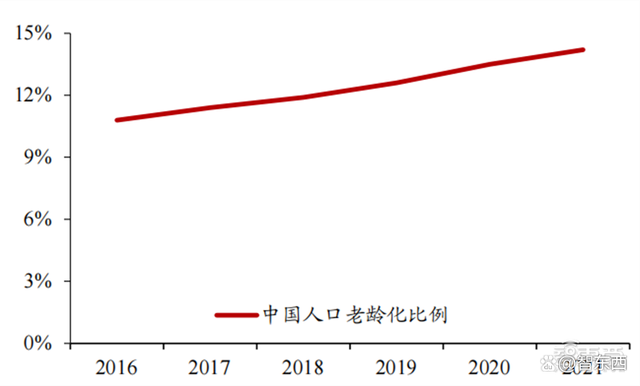

据国家统计局数据,我国 65 岁以上人口比例逐年增加,于 2000 年突破 7%,进入老龄化社会。2021 年 65 岁以上人口占比更是高达14.2%。从全球看,65 岁以上人口从 1960 年的 5%增长至 2019 年的 9%,全面进入人口老龄化阶段,劳动力供给将进一步短缺。

▲中国 65 岁以上人口比例连续 5 年增长,2021 年达 14%

人口结构变化和劳动力成本上升刺激各行各业加速推进一二三产人工替代。根据中国计生协数据,2030 年我国劳动力总数约 9.58 亿人。据《中国企业综合调查(CEGS)报告》数据,2025 年中国劳动力替代率可达 4.7%。

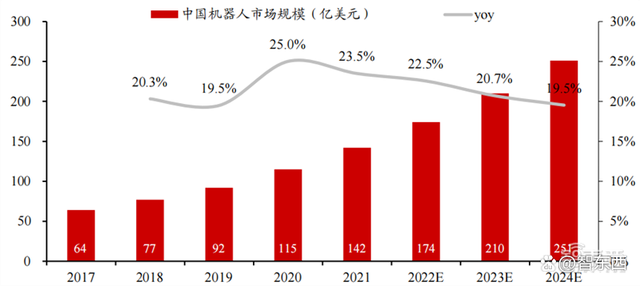

据麦肯锡数据,2030 年此数值约 15%,复合增速 26%。若以此增速估计,中国被替代劳动力数将从 2021 年的 0.15 亿人增加到 2025 年的 1.2 亿人。根据中国电子学会数据,国内机器人 2024 年有望达 251 亿美元市场规模,2020-2024年 CAGR 约 22%。

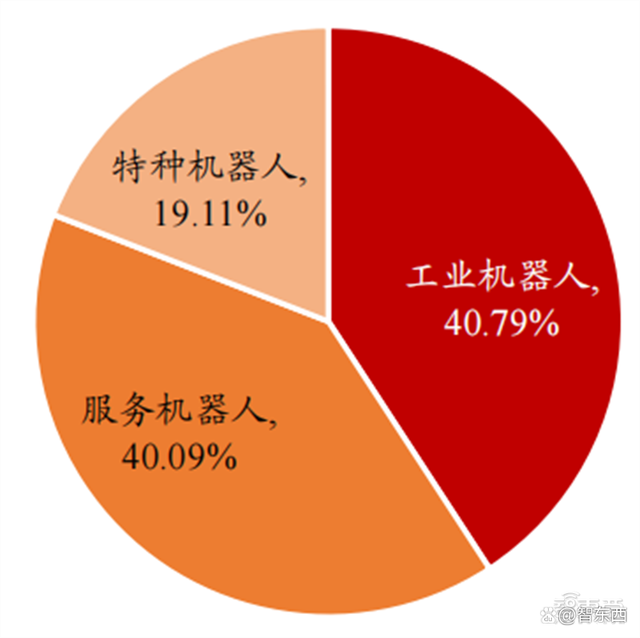

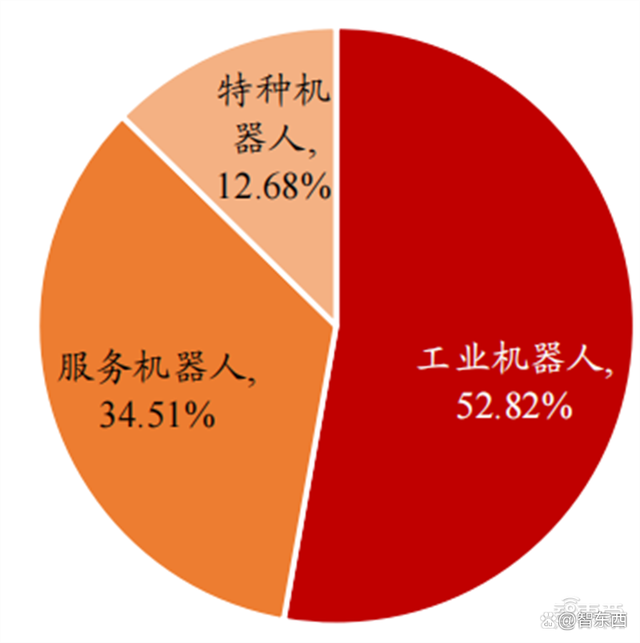

从市场规模看,工业机器人是机器人的主要品类。根据下游不同应用场景,我国将机器人分为工业机器人,服务机器人和特种机器人三大类。根据中国电子学会数据,2021 年全球工业机器人、服务机器人、特种机器人市场规模占比分别为 41%、40%、19%;中国市场三者的占比为 53%、35%、13%。

▲2021 年全球工业机器人市场占比全球机器人市场约 41%

▲2021 年中国工业机器人市场占比中国机器人市场约 53%

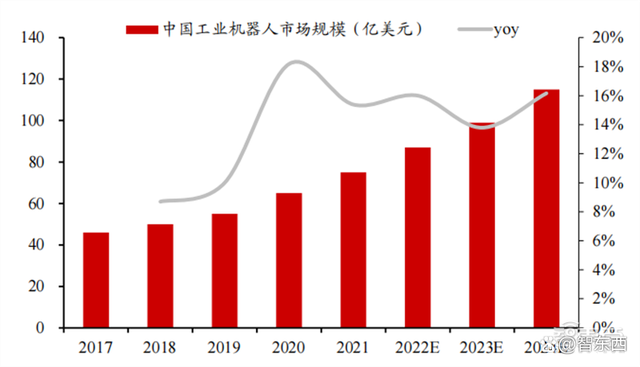

目前我国是全球最大的工业机器人市场。根据中国电子学会数据,2021 年我国工业机器人市场规模约 75 亿美元,占比全球 43%,预计 2024 年我国工业机器人市场规模有望达115 亿美元,在全球工业机器人销售额比重有望达 50%,2020-2024 年中国工业机器人销量CAGR 约 15%。

▲2020-2024 年中国工业机器人市场规模 CAGR 约 15%

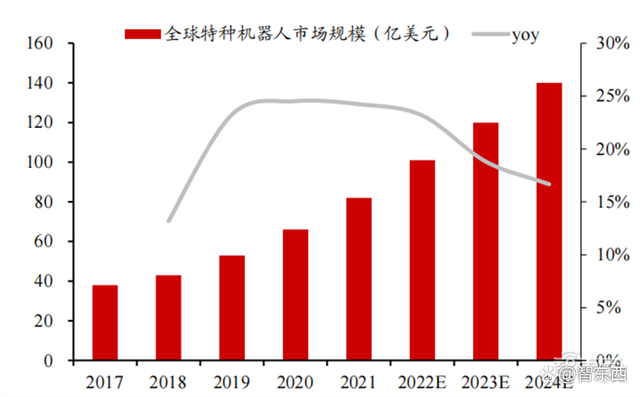

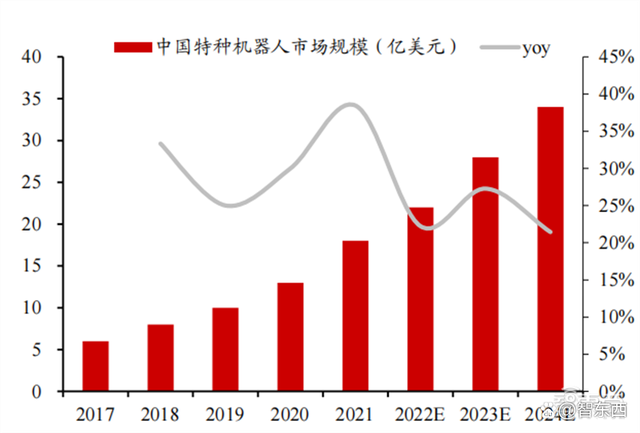

据中国电子学会预测,全球特种机器人市场规模将从2020 年的 66 亿美元增长至 2024 年的 140 亿美元,复合增速 21%。从国内看,2024 年我国特种机器人市场规模可达 34 亿美元。特种机器人同期复合增速预计可达 27%,高于全球 6 个 pct。

▲2020-2024 年全球特种机器人市场规模 CAGR 约 21%

▲2020-2024 年中国特种机器人市场规模 CAGR 约 27%

三、动力、AI、结构三大核心系统有望持续受益

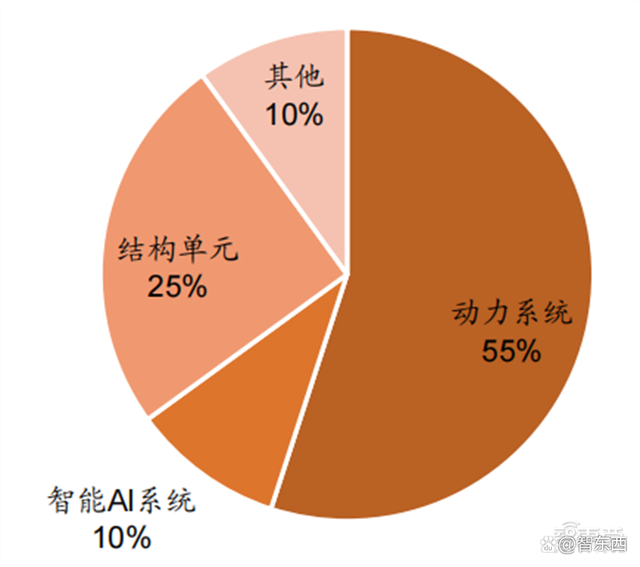

动力系统,智能 AI 系统和结构单元是特斯拉人形机器人的三大核心:

动力系统:相当于人类的四肢,根据智能 AI 系统中决策层给出的指令做出相应动作,此系统中包括能源电池系统和执行机系统(减速器、伺服电机、控制器、丝杆等)。智能 AI 系统:包括感知层、决策层和传输层三大层,感知层相当于人类的感觉器官,用于感知外界环境状态,此层级涉及传感器和压电元件等。决策层相当于人类的大脑,用于分析感知层收集的数据,并给出相应反馈动作指令,此层级涉及计算能力硬件和机器学习算法等。

传输层相当于人体的神经元,负责将感知层收集的数据传导给决策层和将决策层指令传输给动力系统,此层级包括以太网、高速连接器等。结构单元:包括相当于人体骨骼,用以支撑机器人形体的轻量化铝合金、耐磨损碳纤维结构件;相当于人体皮肤,用以包覆和感知的有机工程塑料和树脂材料;相当于人体腹膜,用以保护缓冲内部器件的聚氨酯填充材料。其他:包括接插件、低压线束、面罩玻璃等,价值量不高。

▲假设动力系统,智能 AI 系统和结构单元三大系统成本占比 90%

▲中性情况下预计 2030 年全球人形机器人三大系统市场规模分别可达 340/62/155 亿元

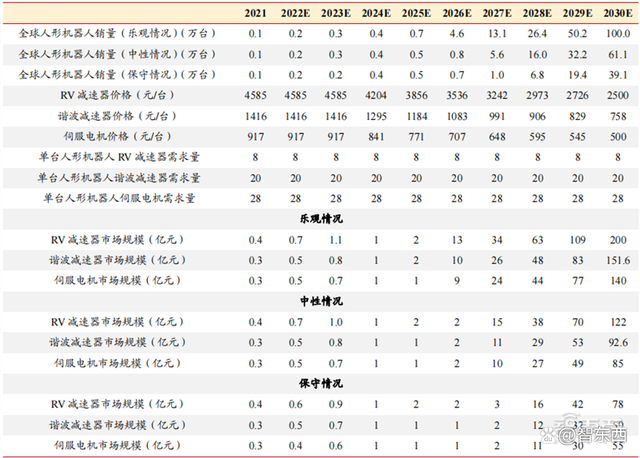

根据 OFweek 数据,核心零部件占比工业机器人成本约 70%,其中减速器、伺服电机、控制器占比分别约为 35%/20%/15%(不同口径下占比略有差异,总体在 70%左右)。人形机器人相较于传统工业机器人,自由度大幅提升,预计将使用比工业机器人更多的减速器与电机。中性假设下,预计 2030 年全球人形机器人核心零部件市场规模约 300亿元,9 年复合增速 91%。假设按未来单台人形机器人配有 8 个 RV 减速器用于四肢,腰部、胯关节等大负载处,20 个谐波减速器装配在小负载关节处,同时配备 28 个伺服电机进行测算。

▲预计 2021-2030 年人形机器人将促进核心零部件市场规模快速增长

减速器:日系厂商占主导地位。精密减速器是工业机器人的重要核心零部件。其具有传动链短、体积小、功率大、质量轻和易于控制等特点,主要作用为将电机的转数减速到所要的转数,并得到较大扭矩。机器人减速器主要包括 RV 减速器和谐波减速器两大类。

▲RV 减速器与谐波减速器优势互补,用途各异

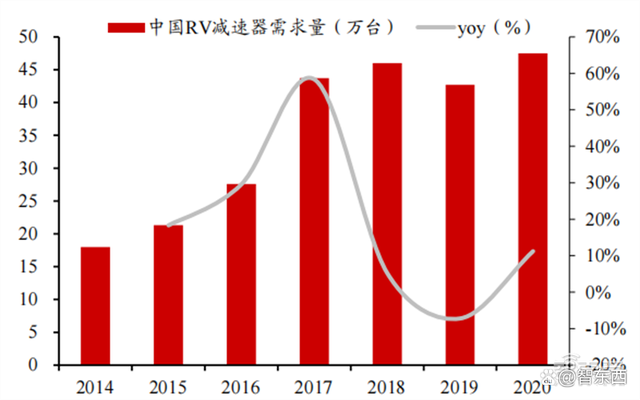

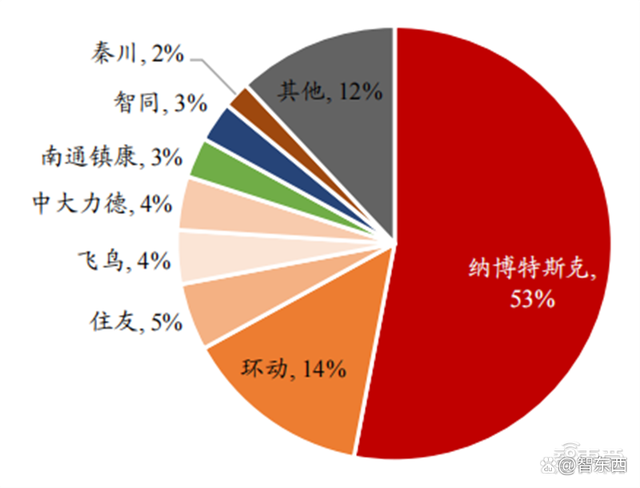

受下游机器人行业高景气度带动,国内 RV 减速器行业市场规模快速增长。据前瞻产业研究院数据,机器人用 RV 减速器需求量从 2014 年的 18 万台增长至 2020 年的 47.5 万台。按照 RV 减速器均价 6000 测算,2020 年 RV 减速器市场规模约 29 亿元。从竞争格局看,日系厂商占据主导地位。据华经产业研究院数据,2021 年纳博特斯克(Nab)市场占有率约 53%,位居第一。国内厂商双环传动市场占有率从 2020 年的 9%增长至 2021 年的14%,提升明显。

▲2014-2020 机器人 RV 减速器需求量 CAGR 约 18%

▲日系厂商占据 RV 减速器市场主导地位(2021)

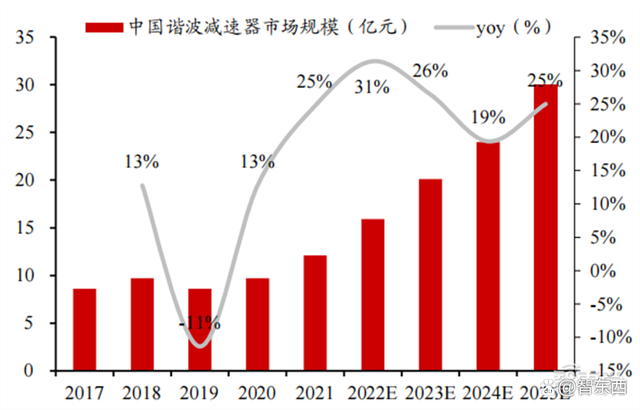

我国谐波减速器市场规模 2021-2025 年复合增速约 25%。据华经产业研究院数据,我国谐波减速器市场规模 2020 年约 15.7 亿元,预计到 2025 年谐波减速器市场规模有望达 47亿元,2021-2025 年 CAGR 约 25%,其中机器人用谐波减速器市场规模约 30 亿元,2021-2025 年 CAGR 约 25%。

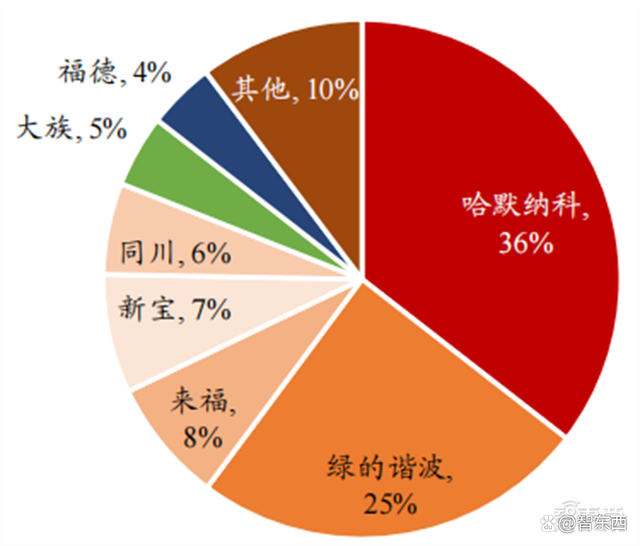

从竞争格局看,日系厂商为谐波减速器主要玩家。2021 哈默纳科市场占有率达 36%。伴随关键技术的攻克,国内厂商竞争力显著增加,2021 年绿的谐波市场占有率达 25%,位居第二。

▲预计 2021-2025 年国内谐波减速器市场规模复合增速 25%

▲日系厂商为谐波减速器领域主要玩家(2021)

伺服电机广泛应用于机器人关节部位,直接影响机器人性能参数。伺服电机主要由定子、转子和编码器组成,可以将电压信号转化为转矩和转速以驱动控制对象,具有体积小、质量小、机电时间常数小、线性度高等特性。

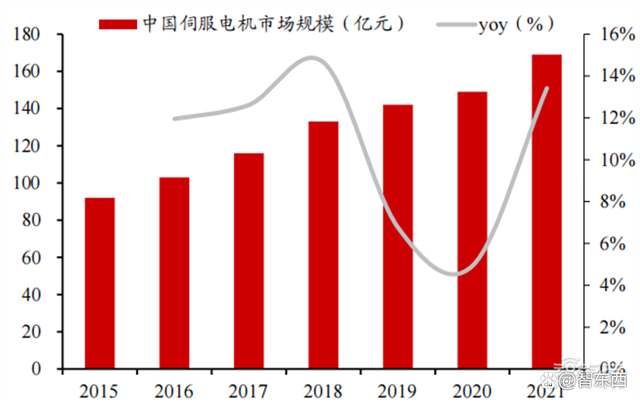

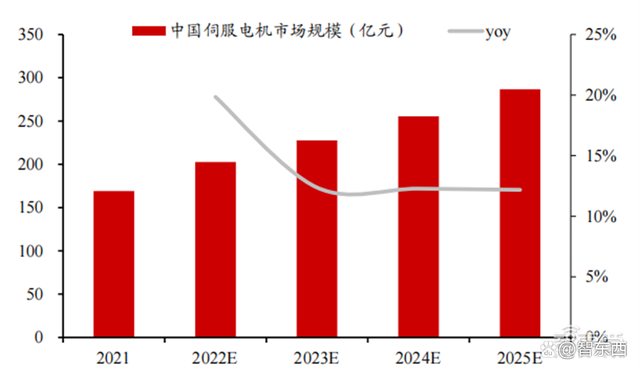

我国 2021-2025 年伺服电机市场规模 CAGR 约 14%。随机器人需求量上升,工业结构升级和电子制造设备等产业的迅速扩张,伺服电机行业充分受益。据工控网统计,2021年我国伺服电机市场规模为 169 亿元,2015-2021 年复合增速 11%。从下游应用领域看,据 MIR DATABANK 数据,2019 年机器人市场占比伺服电机下游约 8.7%。若维持此比例,我们预计 2025 年伺服电机市场规模可达 287 亿元,2021-2025 年 CAGR 约 14%。

▲2015-2021 年国内伺服电机市场规模复合增速 11%

▲预计 2021-2025 年国内伺服电机市场规模复合增速 14%

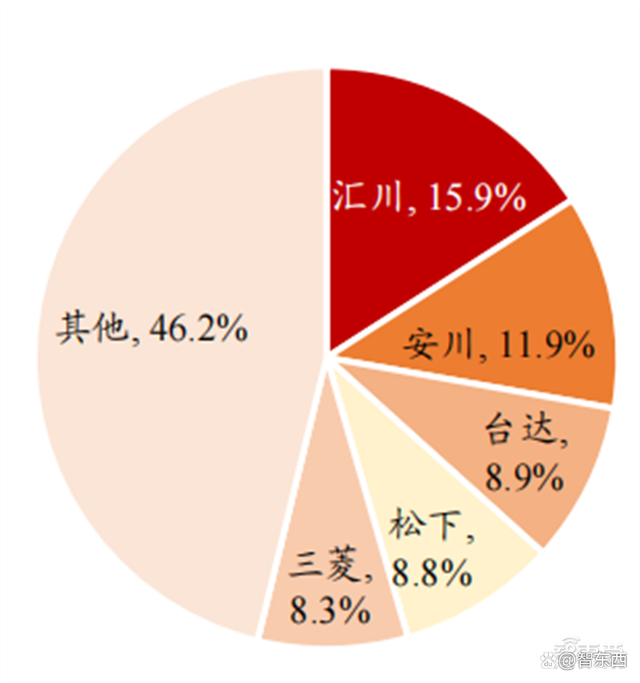

国产伺服电机品牌市场竞争力逐步提升。据 MIR DATABANK 统计,2021 年上半年,国产品牌汇川技术市场占有率从 9.8%升至 15.9%,反超安川等日系厂商,首次问鼎。排名第二第三的厂商为安川和台达,市场占有率分别为 11.9%和 8.9%。

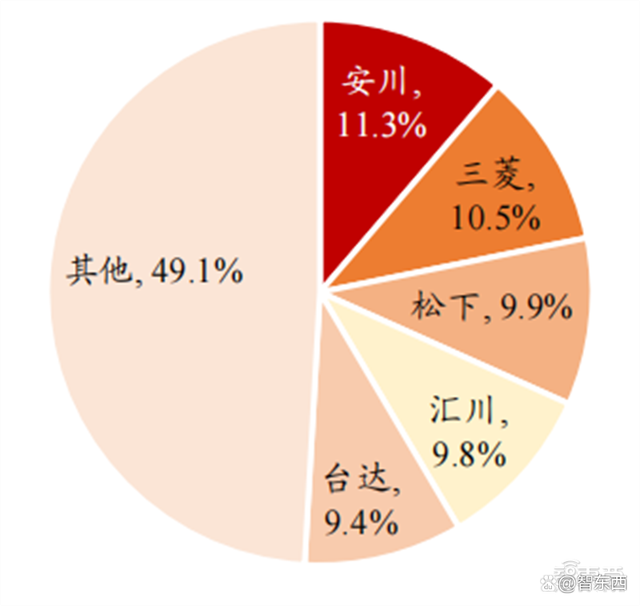

▲伺服电机市场占有率前三甲均为日系厂商(2020)

▲汇川技术市场份额排名第一(2021H1)

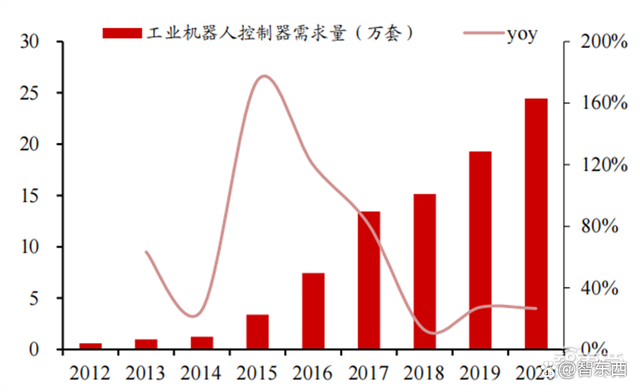

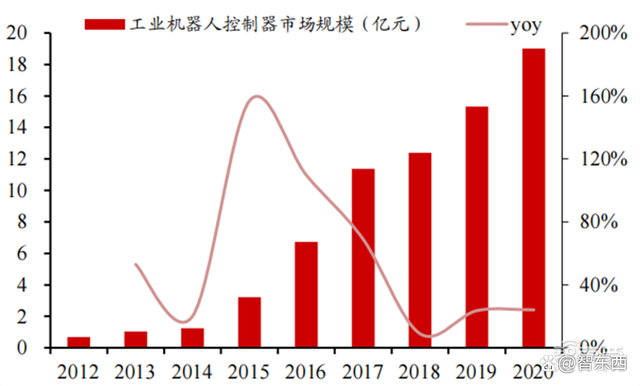

控制器:2012-2020 市场规模复合增速约 52%。控制器负责处理用户指令并驱动伺服电机完成相应动作,其性能直接关系到机器人运行的稳定性、可靠性和精准性。经验积累叠加技术进步促进机器人控制器需求量高涨,据智研咨询数据,机器人控制器需求量从 2012 年的 0.6 万套增长为 2020 年的 24 万套,复合增速 59%。同期机器人控制器市场规模从 0.68 亿元增长至 19.02 亿元,复合增速 52%。

▲2012-2020 工业机器人控制器需求量 CAGR 约 59%

▲2012-2020 工业机器人控制器市场规模 CAGR 约 52%

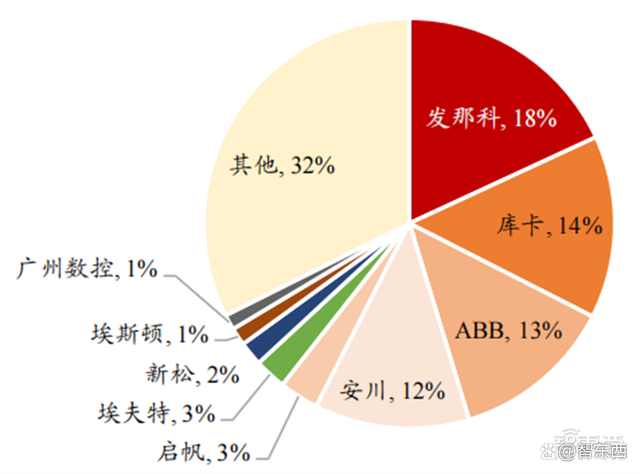

从竞争格局看,国外厂商占据主导地位。根据头豹研究院数据,2021 年发那科、库卡、ABB 和安川占据国内机器人控制器约 58%的市场份额,国内厂商竞争力较弱,市占率不足 20%。

▲中国机器人控制器主要以外资为主,2021 年 CR4 超 50%

另外,人形机器人有望拉动 AI 与材料市场需求。AI 系统是机器人赖以感知周围环境的感官,智能传感器是其重要组件。据中国信通院数据,2016 年中国智能传感器市场规模约 108 亿美元,2020 年增长至 148 亿美元,复合增速约 8%。从国产化率方向看,我国智能传感器国产化率从 2016 年的 13%增长至 2020 年 的 31%,复合增速 24%,明显快于行业增速。

国产智能车规级传感器竞争力相对较弱。从竞争格局看,国内车规级传感器形成三级梯队竞争格局。德国厂商博世处于第一梯队;日系厂商日本电装和森萨塔处于第二梯队;国产厂商苏奥传感、正扬电子与禾赛科技处于第三梯队。

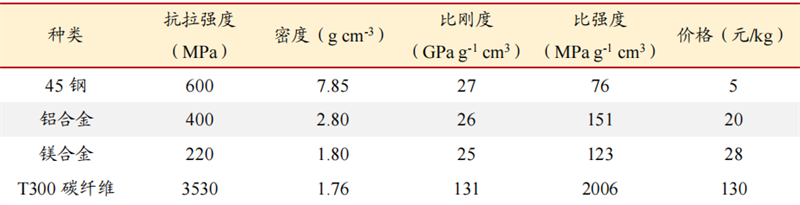

因此机器人轻量化成为行业发展的必由之路。结构材料在机器人本体重量占比最大,轻量化材料选择是机器人“瘦身”的关键一环。总体来看,当前机器人常用的轻量化材料包括铝合金、镁合金和碳纤维等。

▲铝合金、镁合金和碳纤维是主流的轻量化材料

国内铝合金产量稳步提升,市场规模不断扩大。据中商产业研究院数据, 2016 年国内铝合金产量为 750 万吨,2021 年这一数字为 1068 万吨,复合增速 7%。国内铝合金市场规模将从 2017 年的 2011 亿元增长至 2021 年的 2298 亿元,复合增速 10%。

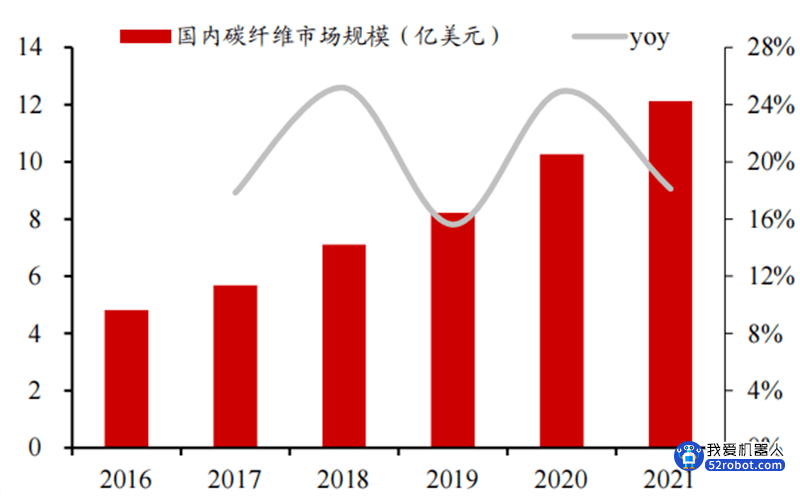

碳纤维市场规模过去 5 年复合增速 20%,国产化率仅 38%。据中商产业研究院数据,2021 年我国碳纤维市场规模约 12 亿元,同比增长 18%,过去 5 年复合增速 20%。从市场份额看,2020 年国产厂商市场占有率不足 38%。在国产市场中,CR10 达 97%,市场集中度高。其中碳谷、宝莲和中复神鹰排名前三,市占率约 62%。

▲2016-2021 国内碳纤维市场规模 CAGR 约 20%

虽然国内目前人形机器人相关三大产业链环节仍然薄弱,但中国企业持续积累人形机器人的全栈核心技术,是全球为数不多已生产出人形机器人成品的国家之一,在人形机器人市场已经占据了与发达国家基本一致的先发优势。另外中国拥有世界上规模最大、门类最全、配套最完备的产业链体系,这种优势不仅没有国家能够替代,还会伴随着产业更替日益完善。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。