进口100万元/台!从价格、产业格局看移动机器人终端机会

在全球迈向工业 4.0趋势下,制造业智能化变革将移动机器人热度推向高潮。据相关数据预测,2026年全球移动机器人市场规模有望突破千亿元,中国市场接近400亿元,未来三年全球移动机器人年复合增速超过30%。近期,随着以海康机器人为代表的头部厂商加速上市,行业在资本助推下正加速华丽升级。

近期,随着杭州海康机器人股份有限公司(以下简称“海康机器”)的上市,一度将沉寂已久的移动机器人产业带回舞台中央,作为潜在的千亿级亟需挖掘的机器人产业细分赛道,其中蕴含的机会及风险值得我们关注。

01

什么是移动机器人

移动机器人(AGV)是工业机器人的一种。主要由计算机控制,具有移动、自动导航、多传感器控制、网络交互等功能,在实际生产中最主要的用途是搬运,可以说只要有搬运需求的地方,就有移动机器人的应用可能。

部分移动机器人一览

资料来源:海康机器人

按产品形态分类,移动机器人大体可分为AGC、潜伏式、移/重载式、料箱式、叉取式、复合式六个类型。

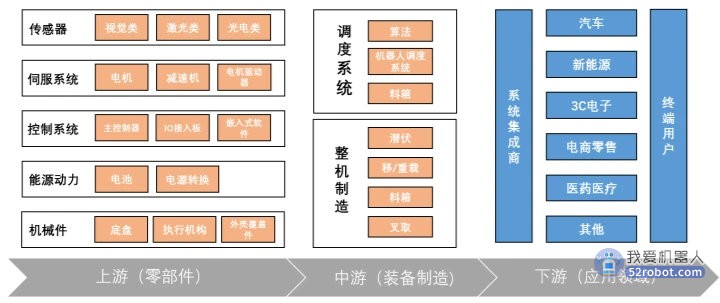

从产业链看,上游是关键零部件生产厂商,主要包括传感器、伺服系统、控制系统、能源动力及机械件等。中游是机器人制造及调度系统,下游以汽车、新能源、3C 电子、电商零售等终端应用为主。

移动机器人产业链一览

资料来源:海康机器人招股书

当前,国内移动机器人市场国产化率超过80%,在国外工业机器人品牌占据主流的国内市场,移动机器人市场的这一国产化率可谓独树一帜。在定位精度、稳定性、控制及导航方式等产品性能方面,国产移动机器人产品具备竞争优势。结合国内生产的性价比优势,客户更倾向于选择国产移动机器人。

资料来源:Wind、芯八哥整理

02

行业市场规模情况

随着汽车、消费电子及电商等领域物流智能化变革,不断推高移动机器人市场需求及热度。据海康机器人招股书不完全统计,2022年全球移动机器人市场规模约287亿元,同比增长33.09%;中国市场规模约97亿元,占全球市场比重33.6%。

资料来源:海康机器人招股书、芯八哥整理

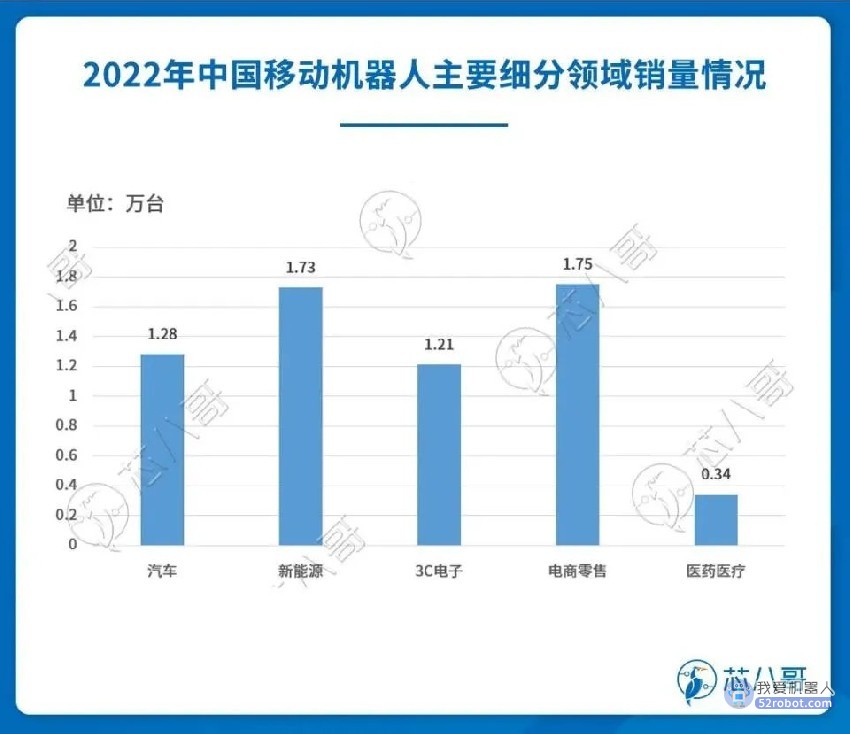

从应用领域所涉及的行业来看,汽车、新能源、3C电子、电商零售、医药医疗是移动机器人应用最为广泛而且前景最为广阔的几个行业。

资料来源:海康机器人招股书、芯八哥整理

03

重点厂商分析

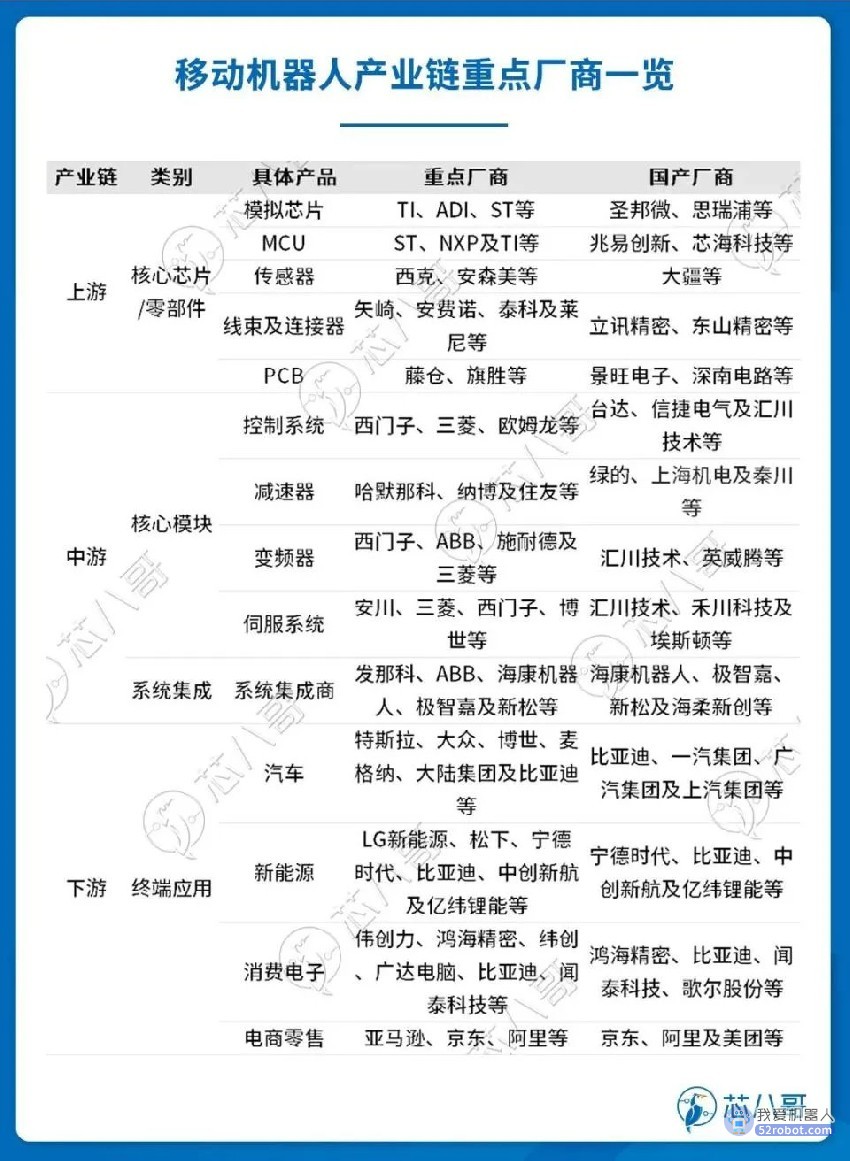

具体到产业链环节,移动机器人作为工业机器人的一种,最主要的成本集中于减速器、伺服系统和运动控制器等核心零部件,主要供应来自国外厂商为主,国内以汇川技术、英威腾及禾川科技等取得一定突破,但如减速器、PLC等核心模块仍依赖于哈默那科、西门子等头部厂商。

资料来源:海康机器人招股书、芯八哥整理

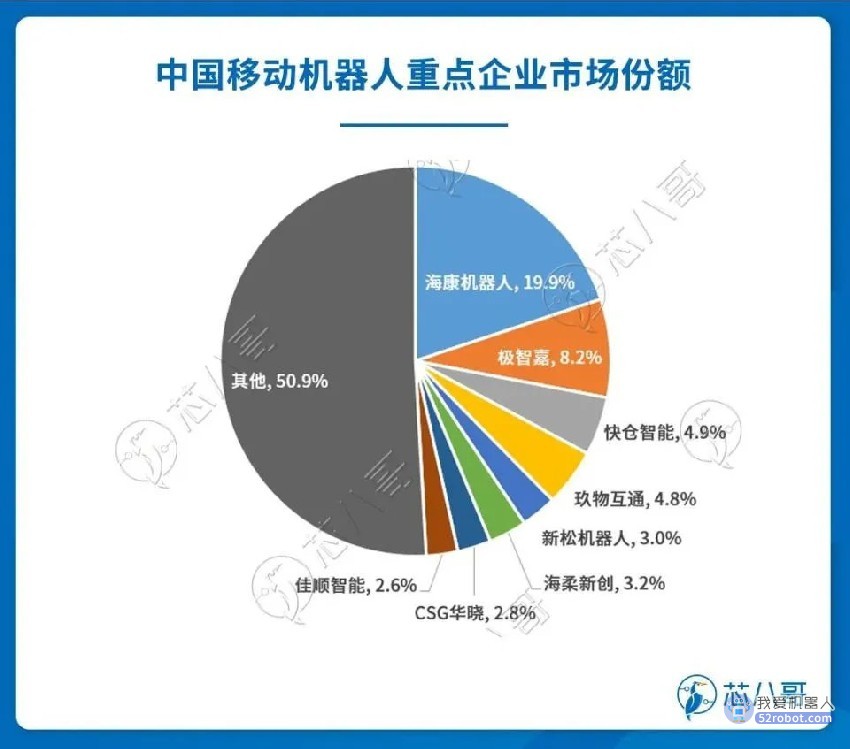

前文有提及,与其他领域不同,国产厂商在移动机器人领域市占率较高,2022年国内共有4家企业销售额迈入10亿俱乐部,分别为海康机器人、极智嘉、新松机器人及海柔新创。

资料来源:Wind、芯八哥整理

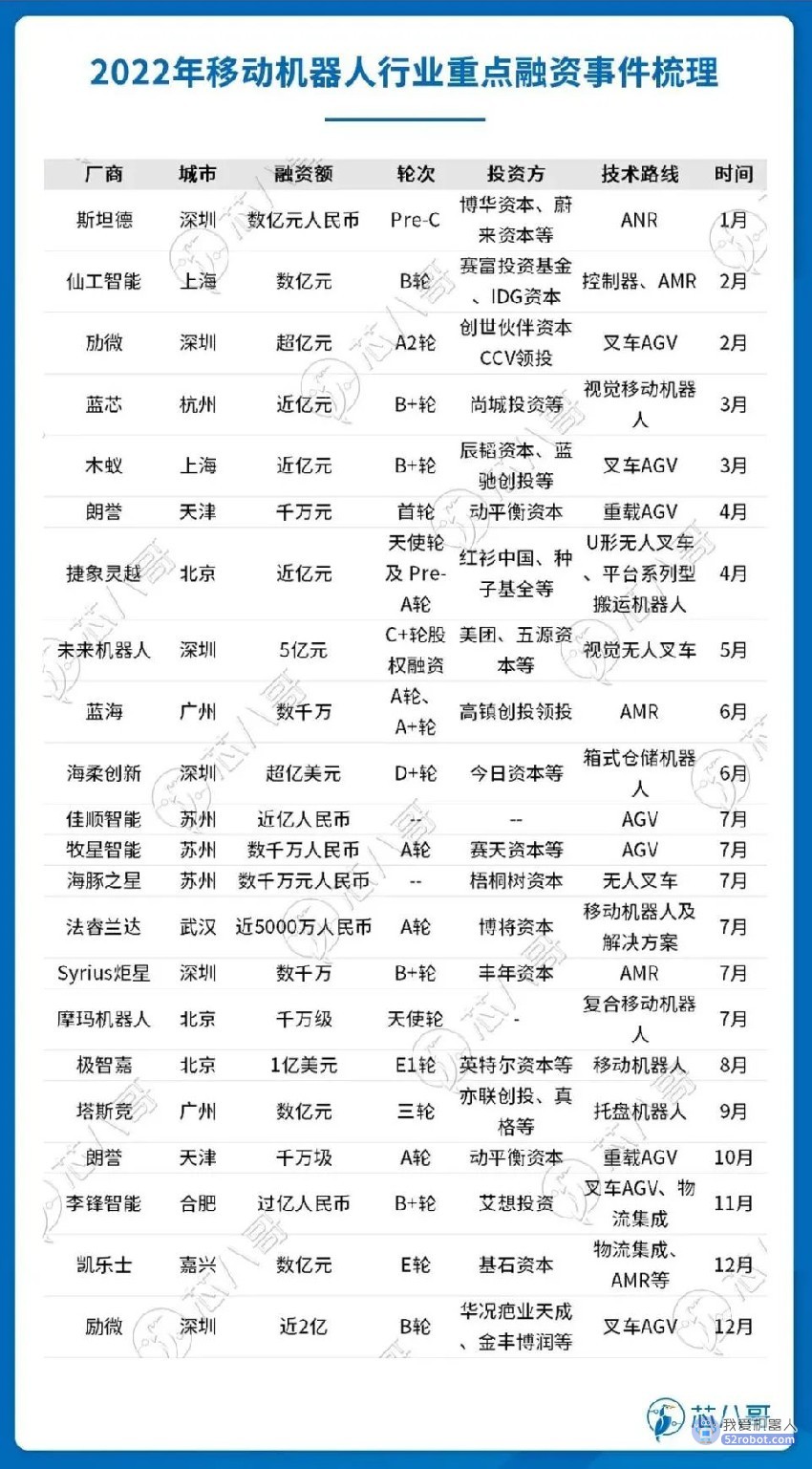

此外,在资本的助力下,大量移动机器人“新势力”进入行业,目前行业发展态势和整体格局将有利于上游供应商销售大幅增长。

资料来源:Wind、芯八哥整理

04

移动机器人前景及趋势

随着制造业供应链中的智能化应用已经成为新的经济增长点,根据国际机器人联合会《移动革命》指出,未来三年全球移动机器人年复合增速超过30%,结合海康机器人招股书预测,2026年全球移动机器人市场规模有望突破千亿元,中国市场接近400亿元。

根据Wind预测,从需求看,中国市场将占所有移动机器人出货量的40%以上,汽车、新能源、消费电子及物流仓储等将成为重点应用领域;市场开拓方面,国内机器人行业已经迎来需求拐点,有望逐渐从复制跟随走向技术引领,海外市场将成为布局的重点方向;技术方面,创新方面,随着移动机器人技术的不断成熟,创新的重点将聚焦在底层技术的提升和创新上。

此外,当前移动机器人国产化超过80%,市场竞争日趋激烈,产品同质化与低价竞争之下行业蕴含的风险值得警惕。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

")