行行查《2022中国机器人产业图谱》行业报告发布 附PDF下载

机器人的研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。如今,在市场需求牵引、技术突破带动和国家政策支持下,机器人作为协助人类进行生产生活的重要工具,成为应对人口老龄化、劳动力成本上升各类问题的得力助手,持续推动着社会生产水平提高,为经济社会发展注入了强劲动能。

2022年11月3日,行行查《2022年中国机器人产业图谱-云栖大会版》(以下简称“报告”)在阿里云栖大会正式亮相(携手知行机器人)。报告在中国机器人产业联盟指导下,由 阿里云加速器、行行查 牵头撰写,协同元璟资本、璞跃中国、深创投创新投资研究院以及10多家明星机器人企业共同参与完成。百度搜索行行查官方网站进行免费下载。

报告在分析当前我国机器人市场现状与产业图谱的基础上,对人工智能、5G、云计算、边缘计算等新兴技术赋能机器人智能化、轻量化、柔性化发展进行了理性探讨,结合阿里云加速器企业案例探讨了机器人企业的上云实践与成效,提出机器人云上发展趋势,最终形成了本报告,希望为行业内关注机器人发展的同仁们带去不一样的视角。请访问 行行查官网 (hanghangcha.com) 下载报告。

机器人行业概况

1. 机器人分类及市场规模

机器人是一种能够半自主或全自主工作的智能机器,具有感知、决策、执行等基本特征,可以辅助甚至替代人类完成危险、繁重、复杂的工作,提高工作效率与质量,扩大或延伸人的活动及能力范围。根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。服务机器人又可进一步分为专业领域服务机器人、公共服务机器人和个人/家用服务机器人。

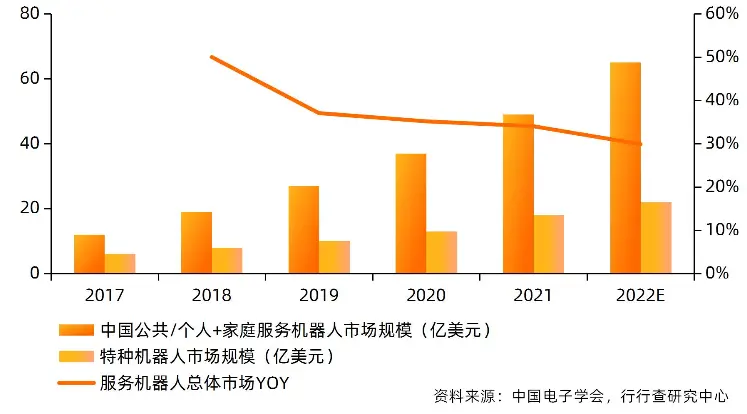

2021年我国公共/个人+家庭服务机器人市场规模为49亿美元,预计2022年将达到65亿美元,同比增长约33%;2021年我国特种机器人市场规模为18亿美元,2022年预计将达到22亿美元,同比增长超过20%。随着服务型机器人产品的消费需求不断升级、消费群体日益扩大,国内服务机器人市场整体增速明显快于工业机器人市场。

(来源:中国电子学会,行行查研究中心)

2. 我国机器人行业投融资现状分析

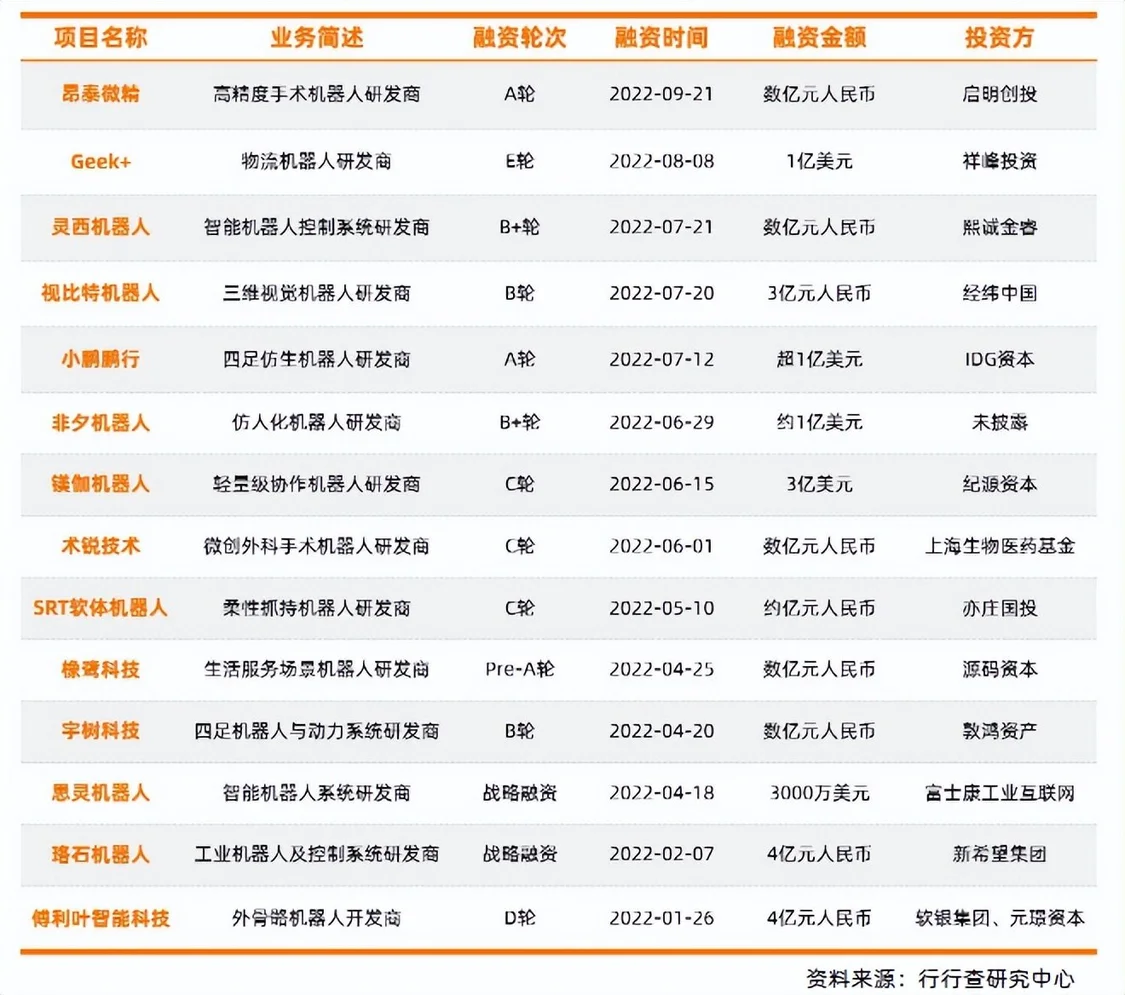

2022年我国机器人项目在各垂直领域不断拓展市场,深挖需求。据企查查数据显示,2022年1-9月国内机器人项目投融资事件共有256起,融资总额超220亿元,主要集中在工业生产、仓储物流、手术/康复机器人等领域。与去年同期相比,今年前三季度机器视觉赛道热度延续,协作机器人项目融资数量虽有下滑,但融资金额仍在数亿级别;公共及个人服务机器人(如家政机器人、聊天机器人)及特种服务机器人项目数量也有明显增加。二季度以来,以镁伽机器人、术锐技术、思灵机器人、SRT软体机器人等为代表的机器人企业在工业制造、微创手术、酒店餐饮、清洁服务等领域备受资本的青睐。纵观过去三年间的投融资项目布局形势可以看出,投资机构更倾向于选择技术和商业模式创新力强、劳动力替代率高、摆脱技术与核心部件被国外“卡脖子”的企业。

2022年1-9月我国机器人领域亿元级融资事件(仅公开数据统计)

(资料来源:行行查研究中心)

机器机器人产业图谱

1. 机器人产业链

机器人产业链主要分为上游核心零部件、中游本体制造和下游系统集成三方面。其中,上游核心零部件主要包括各类零部件厂商,提供机器人生产中所需要的核心组件和功能模块。中游本体制造和系统集成环节,涵盖机器人本体制造商以及面向应用部署服务的系统集成商。下游应用主要由不同领域的企业客户和个人消费者构成,形成巨大的机器人应用市场。

机器人产业链概览

(资料来源:行行查研究中心)

2. 国内外代表性企业

机器人的生产制造企业众多,涵盖研发、零部件生产、本体制造、系统集成等领域。被称为工业机器人的“四大家族”——发那科、ABB、安川、库卡,在全球机器人市场中有着举足轻重的地位。

我国作为全球最大的机器人生产及消费市场之一,拥有着如沈阳新松,安徽埃夫特,广州数控,南京埃斯顿等优秀本土企业。但目前国内的机器人产业整体仍较为薄弱,核心零部件高度依赖进口,近七成的工业机器人市场份额依然被外资企业占据。

3. 创新型机器人企业图谱

(资料来源:行行查研究中心)

4. 机器人企业区域分布图

中国机器人行业在营企业数量区域分布示意图(截至2022年9月,单位:个)

企业云上发展实践

1. 智能制造场景:工业机器人上云促进工业智能化、生产柔性化

智能制造领域,机器人企业上云迎合了更加精密、灵活、柔性、高效的生产方式的需求,推动工业生产数字化、网络化、智能化。以汽车行业为例,中国工业机器人领跑者埃夫特基于工业云技术将传统的工业机器人与云端智能平台连接,将部分工艺层的算法和数据迁移到云端,突破了传统机器人本地硬件在海量工艺数据处理和存储方面的硬件瓶颈,为机器人智能化奠定了硬件基础。

2. IDC智慧机房场景:IDC运维机器人通过上云提升人机协同效率

IDC运维机器人可自主承担机房的运维工作,完成机房的例行巡查、特殊巡查、环境监测、机柜/服务器/硬盘识别、硬盘更换、服务器重启和硬盘回收等工作,替代人工运维中重复而繁琐的工作,有效排查、治理IDC机房的数据安全和资产安全隐患。以阿里巴巴达摩院的天巡机器人为代表,该产品是全球首款具备机械臂控制能力的数据机房运维机器人,可实现IDC机房全天候24小时巡检。天巡机器人通过视觉-触觉融合的复杂操作控制算法,具备在数据中心实现“自动更换硬盘、精细化巡检、自动资产盘点”的三大核心业务能力,为数据中心提供无人值守、无人巡检和数据安全的完整解决方案。

3. 智慧安防场景:应对多样化、复杂化、动态化场景

基于传统安防机器人的上述诸多痛点,安防机器人企业在上云后可以将终端数据分流到边缘计算节点进行预分析,从而有效降低网络传输压力和业务端到端时延,并利用云计算技术实现各终端数据的协同共享。通过在边缘计算节点搭载AI人工智能视频分析模块,面向智能安防、视频监控、人脸识别等业务场景,以低时延、大带宽、快速响应等特性弥补当前基于AI的视频分析中产生的时延大、用户体验较差的问题,实现本地分析、快速处理、实时响应。通过云平台与边缘平台对机器人终端输出信息的协同处理实现本地决策、实时响应,打通安防场景下“事前布防预警、现场应急处置、事中闭环管理、事后溯源分析、知识图谱更新与信息共享”良性循环治理体系。

4. 智慧医疗场景:上云提升医疗服务水平、优化医疗资源配置

我国医疗及康养行业迅速发展的过程中仍存在诸多痛点,如医疗资源分布不均、医疗信息集成、共享困难,医疗器械智能化水平较低等。在备受医学界青睐的机器人辅助手术领域,现已成为智慧医疗场景中的重要创新应用。手术机器人借助微创伤及其他基础医学技术实现人类能力范围以外的精准手术器械操控。手术机器人需要能够自主分析数据,通过云或边缘端的算法处理,将外科医生双手的活动复制为机器人本体相应的仪器细微运动,以便安全、快速和准确地为手术提供帮助;同时将数据上传到云端,在云端进行模型训练,完善机器人程序,并在适当时机将学习完成的算法更新至机器人终端。

5. 酒店餐饮场景:机器人终端非实时的管理、维护、监控依赖云平台

酒店及餐饮配送场景下的机器人产品,是低速室内自动驾驶技术商业化落地的典型案例。机器人在长时间的移动运行过程中会产生大量的视觉、位置等数据,这些数据对机器人的定位、导航等有着非常重要的作用。然而单靠机器人的微控制器或者微处理器来实现对视觉数据的处理是远远不够的。企业通过云端控制平台对移动机器人进行远程控制,基于SLAM技术对餐厅空间进行构建,来获取仿真环境下的三维栅格地图,地图数据可以上传至云端存储并以最快的方式部署给其他需要使用的终端设备中。除了存储与部署的优势外,通过云或边缘端,实现对大量数据的处理及使用,可以减少对机器人终端控制器的消耗。

此外,餐饮机器人作为与大众消费者直接近距离接触的终端,其在广告投放方面具有先天优势。当前餐饮机器人的语音播放或屏幕显示主要以针对机器人使用商家的宣传推广为主,如特色菜、优惠信息等商家自身广告,未来机器人通过引入广告流媒体投放广告或许可以更好实现机器人的商业变现。

6. 家庭服务场景:物联网云平台推动海量终端通信与互联

目前在家庭服务机器人领域,以清洁机器人为代表的家务机器人发展起步较早,市场成长迅速,产业化程度成熟。家庭服务机器人的核心技术包括人机交互、导航及路径规划、多机器人协调、人工智能、云计算等,具体涉及语音、语义、处理器、算法、通讯、大数据、物联网等,以实现家庭服务机器人的自主性、适应性、智能性。其中家庭服务机器人上云是人工智能技术实现的软件基础,数以万计的智能终端布局在家庭或办公等室内场景中,通过云服务平台完成调度与部署。此外家庭服务机器人的规模效应使得使用者越多,云端数据库就越强大,其所沉淀的大数据就越有价值,通过云服务可以形成良好的大数据基础,为机器人的迭代更新与升级改造提供用户数据支撑。

从万物互联的实践来看,家庭服务机器人将逐渐演变成为连接用户与智能家居的控制平台,借助互联网和云,为其他联网设备提供随时、随地的信息输入,更可运用人工智能技术进一步代替用户对其它联网设备进行自主操控,促进所有互联设备的高效整合,为用户提供有价值的智能服务。

行行查《2022中国机器人产业图谱》PDF版本下载:

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。