从“2023世界机器人大会”看中国手术机器人的发展现状

引言

近日,由国务院批准,北京市人民政府、工业和信息化部、中国科协共同主办的“2023世界机器人大会”圆满落下帷幕,其中最为重要的“机器人+医疗健康”占据10个行业专题论坛的3个席位。在中国人口老龄化愈发严重的当下,医疗健康领域业已成为机器人行业的热点赛道和发展共识。借此机会,安永团队将为您重点梳理医疗机器人领域中手术机器人的发展现状。

图1 “2023世界机器人大会”主会场

一、政策发力:倾斜资源为创新铺路,明确技术发展核心方向

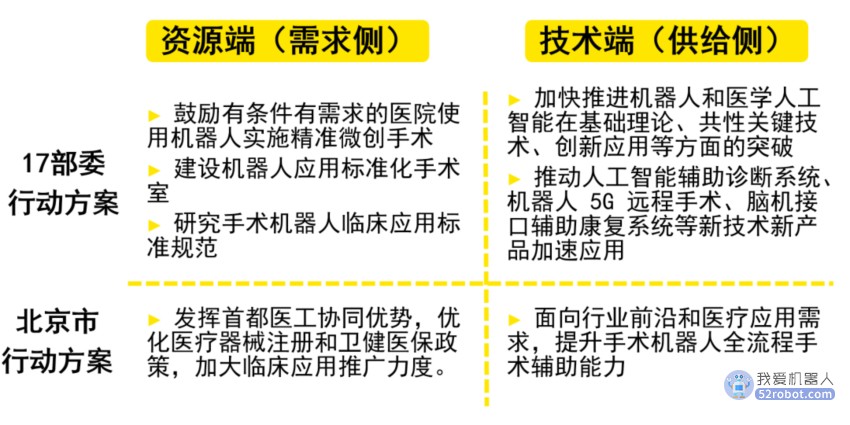

上半年,工业和信息化部等17个部门联合发布的《“机器人+”应用行动实施方案》(以下简称“机器人+行动方案”),其中涉及了医疗机器人的多种技术、产品、产业的行动目标,明确指出要推动的新技术和政策鼓励支持的落地形式。机器人+行动方案从技术端和资源端明确了手术机器人的创新发展路径。

今年6月下旬,作为对于"机器人+行动方案"落地政策的回应,北京市作为产业风向标率先发布了《北京市机器人产业创新发展行动方案(2023—2025年)》,进一步明确了手术机器人领域的具体规划目标,并提出发展手术机器人全流程手术辅助能力。此外,该方案还首次将注册、医保和医疗同时纳入了行动范围(图2)。

资料来源:公开资料收集整理、安永医药数据库

图2 机器人+应用行动实施方案 & 北京市机器人行动落地政策

回顾手术机器人的政策沿革不难发现,国家从2015年以来不断加强手术机器人相关的产业政策支持,优化产业发展环境,推动产业升级。目前,各地方及产业园区、高新示范区已纷纷出台配套的政策支持手术机器人产业化落地。

资料来源:公开资料收集整理、安永医药数据库

图3 中国手术机器人政策回顾

从2018年起,手术机器人政策在医疗端、医保端、监管端的支持政策也不断涌现(图3),如医疗端将手术机器人从甲类设备降为乙类设备(2023年配置许可管理目录进一步规范了手术机器人产品名称),降低手术机器人的配置门槛,支持医疗机构引进和使用手术机器人技术。此外,以北京、上海、海南等地为代表的各地方也在医保端开始积极出台政策,促进终端释放机器人手术需求,而监管端也不断明确手术机器人注册管理审核要求。

这些落地政策的出台和实施标志着手术机器人的发展阶段,已从产业政策端的密集发布时期,逐渐转变为下游需求端的全面应用时期。未来,随着需求的释放和政策的不断优化和完善,手术机器人技术将在医疗领域得到更广泛的应用和发展。

二、中国手术机器人行业:突破技术瓶颈,走向多元化发展,规模不断扩大

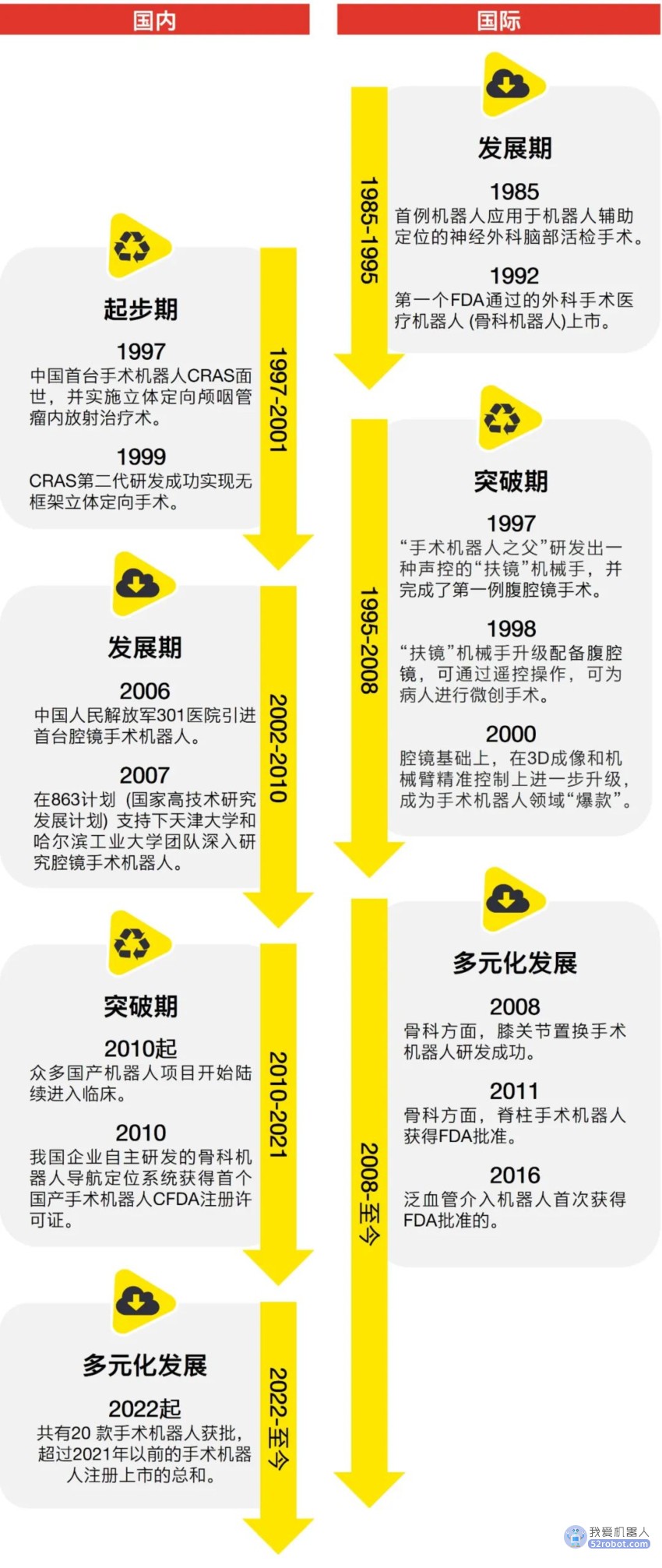

自1997年中国首台手术机器人“CRAS”成功问世以来,中国手术机器人行业已经历了二十余年的发展。如今,随着科技的不断进步和人们对健康需求的不断提高,手术机器人以其病灶精准、切口微小、稳定性高、预后良好等优点,成为推进医疗行业现代化的重要手段之一。据Frost & Sullivan测算,2026年中国手术机器人市场空间可达250亿元人民币,将成为医疗器械行业中备受关注的重点领域。

资料来源:Frost & Sullivan、中金、健康界、安永医药数据库

图4 中国手术机器人VS世界手术机器人发展历程

回顾国际手术机器人的发展轨迹,中国手术机器人的发展大致可以分为四个阶段(图4):

► 第一是起步阶段(1997-2001年):以国内研发出第一台手术机器人作为起点,但受制于科技水平、资金和市场等因素,行业整体发展较为缓慢。同期在国内还处于起步阶段时,当今在临床应用最为广泛的腔镜手术机器人已经完成了第一代研发注册,标志着国际上手术机器人技术已突破了技术发展瓶颈。

► 第二是发展探索阶段(2002-2010年):伴随国外手术机器人技术的发展和临床适应症的突破应用,国外机器人企业开始进入中国市场进行推广,同时中国企业也在一定程度上实现了技术上的探索发展和经验累积。

► 第三是突破阶段(2011-2021年):国内手术机器人纷纷进入临床,技术水平也有了较大的突破。在此阶段,政策的支持也在不断加强,为行业的发展提供了更好的环境和突破的机会。

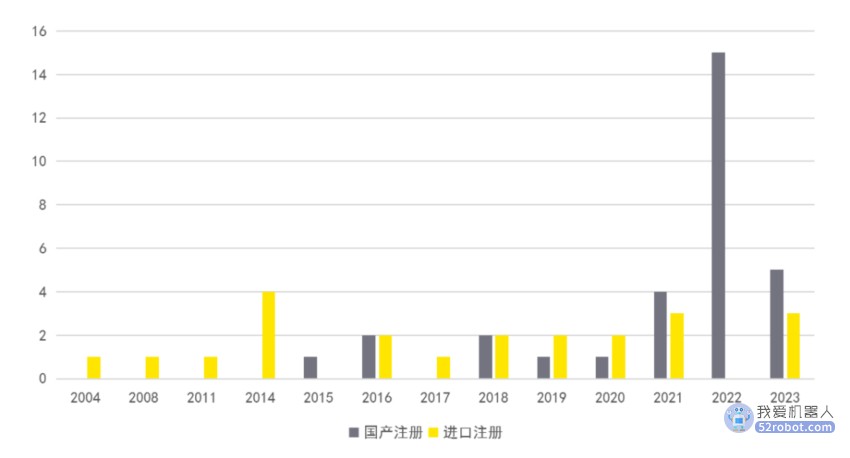

► 第四是多元化发展阶段(2022-至今):国产机器人迎来产品上市潮,2022至今共有20个产品获批,超过2021年以前的手术机器人注册上市的总和(图5)。2021年底,《“十四五”医疗装备产业发展规划》对于手术机器人明确提及需要攻关智能手术机器人的关键技术,标志着国内手术机器人行业已完成基础技术突破和临床应用铺垫,转而向“卡脖子”技术进一步攻关。

资料来源:NMPA官网、药智数据、安永医药数据库

图5 中国手术机器人获批数量(截至2023.9)

目前,国内机器人技术陆续突破,临床适应症也不断拓展,国产手术机器人进入了密集上市期。伴随国内公立医院采购国产替代器械的加速,以及高端医疗装备“走出去”战略的推进,国内手术机器人将打破进口垄断的现状,迎来国内和国际市场的全面发展。

三、国内细分领域参差不齐:腔镜渗透率大,骨科成熟度高,其他领域均在起步阶段

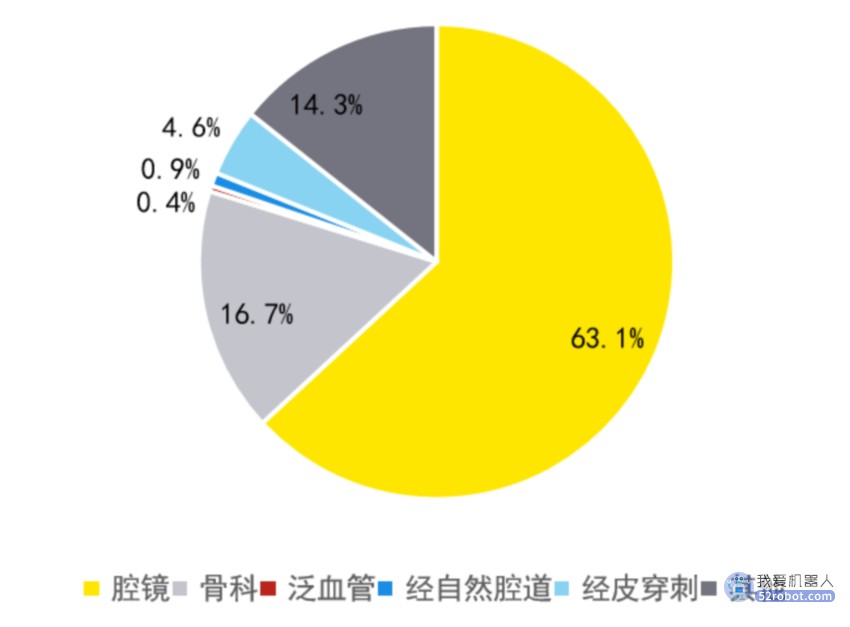

面对各医院科室的实际需求,手术机器人细分赛道按照临床应用部位可分为腹腔镜、骨科、经自然腔道、经皮穿刺、泛血管、和其他(如神经外科)等6大类手术机器人应用领域(图6)。

资料来源:Frost & Sullivan、安永医药数据库

图6 全球手术机器人市场构成(按出厂价,2020年)

从产品和技术成熟度及竞争角度而言,腔镜和骨科手术机器人相对成熟度较高,国内企业的技术能力后来居上,已有多款成熟产品供医疗机构选择,目前处于快速商业化时期。

► 腔镜手术机器人:腔镜手术机器人在中国手术机器人中的市场渗透率最高,原因是腔镜手术机器人早在千禧年前后,就已成功实现技术突破并得到临床的广泛应用。截至2021年,中国腔镜机器人行业集中度非常高,某国际知名腔镜机器人市占率为92%(数据来源:国联证券),呈现一家独大的局面。但近两年,国内企业在单孔和多孔腔镜手术机器人领域已完成零的突破,目前已成功注册五款产品,其他适应症的拓展也都处于临床试验阶段(数据来源:NMPA官网,截至2023年9月,安永医药数据库)。未来,伴随医疗机构配置规划数量提升,国产腔镜手术机器人或将快速提升装机量。

► 骨科手术机器人:全球第一台手术机器人应用在骨科,因而骨科机器人应用发展较早也较为成熟,主要涵盖关节手术、脊柱手术及创伤手术等领域。关节手术领域目前市场主要被国外厂家垄断,但近两年随着多款国产关节手术机器人的上市,未来也将形成竞争局面。而在脊柱手术领域,国产手术机器人上市较早,定位精度可达1mm,目前已处于世界领先水平。

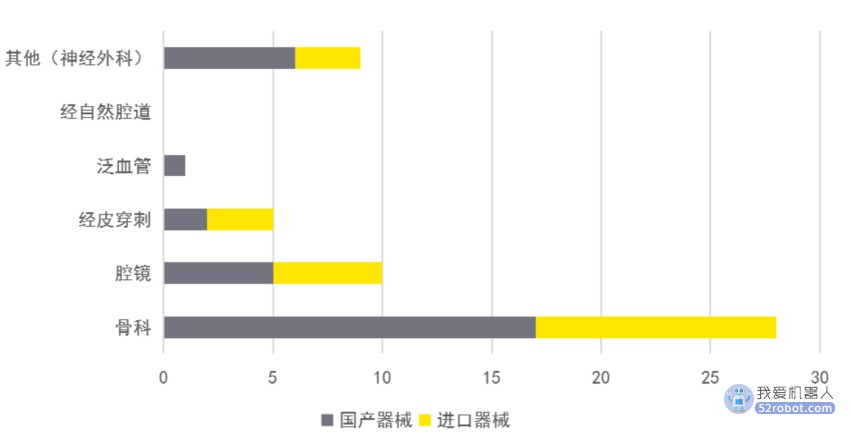

► 其它手术机器人:从注册产品数量而言(图7),其他领域手术机器人发展还处于早期阶段,参与者较少,但目前已有多款器械进入临床试验阶段,而国际市场目前还无强力竞争者,因而无论国内还是国际,均有很大的发展空间。

资料来源:NMPA官网、药智数据、安永医药数据库

图7 中国各类手术机器人获批数量(截至2023.9)

四、安永观察

随着围绕《“机器人+”应用行动实施方案》的一系列政策出台,手术机器人行业面临着前所未有的发展机遇和成长空间。

短期而言,虽北京、上海等个别省市已将部分手术纳入医保,但国内大部分地区手术机器人收费还未形成统一定价,整体还属于自费项目。伴随着DRGs/DIP医保控费的持续推进及配置许可管理的放开,医疗机构将引入更多的手术机器人,以降低患者全疾病旅程的医保费用开支。

长期而言,各地将配合“机器人+行动方案”出台更加细化的落地政策,各地侧重方向也会有所区分(如北京侧重骨科、上海侧重腔镜),头部优势技术企业将形成马太效应,取得产业发展的红利。

回到当下,从现实层面,在监管端、市场端、医疗端、医保端以及行业内的技术、人才、资金等方面,还有很多产业发展的制约因素仍亟待突破(图8)。

资料来源:安永(中国)企业咨询有限公司-手术机器人行业研究内部资料

图8 手术机器人行业未来破局难点

结语

手术机器人行业发展虽任重道远,但随着未来技术评审标准不断完善、收费体系逐步规范、医疗机构机器人手术能力逐步建设以及医保覆盖范围逐步扩大,手术机器人渗透率和覆盖率也将有望进一步提升。未来,我们认为在手术机器人行业发展中,企业首先需基于自身优势,扎根城市产业政策及医疗政策,并相应地调整发展策略,选择合适领域的技术赛道进行发展布局,制定短中长期的战略目标,以目标倒推当下的商业策略,才能在市场中获得更长久的发展回报。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。